日本で進学資金を準備するとき、まず検討したいのがJASSO(日本学生支援機構)の奨学金です。国の機関が運営する公的な貸与奨学金で、無利子の第一種と、低金利で借りられる第二種があり、大学・短大・専門学校・大学院に通う多くの学生が利用しています。この記事では、2026年時点の第一種・第二種の利率や貸与月額、返還の仕組み、メリットとデメリットを整理し、どんな人に向いているかを中立的に解説します。

JASSOは独立行政法人日本学生支援機構が運営する、日本最大規模の奨学金事業です。返還が不要な「給付型」もありますが、この記事では返還が必要な「貸与型」(第一種・第二種)を中心に扱います。教育ローンと違い、原則として学生本人が借り、卒業後に本人が返還していく点が大きな特徴です。

この記事の内容

JASSO奨学金の概要(一覧表)

| 運営 | 独立行政法人 日本学生支援機構(JASSO) |

| 種類 | 第一種(無利子)/第二種(有利子)/給付型 |

| 第一種の利率 | 無利子(0%) |

| 第二種の利率 | 年0.9%〜上限3.0%(利率固定方式/見直し方式・2026年時点) |

| 貸与月額 | 複数の定額から選択(第二種は最大12万円+一部増額可) |

| 借りる人 | 学生本人(卒業後に本人が返還) |

| こんな人向け | できるだけ低コストで進学資金を借りたい学生 |

利率の実際:無利子と低金利

第一種奨学金は無利子で、在学中も卒業後も利息が一切つきません。学力・家計の基準を満たす必要があり採用枠に限りはありますが、条件が合えば最も負担の軽い借り方です。第二種奨学金は有利子ですが、その利率は民間ローンと比べて非常に低く、2026年時点で上限が年3.0%に抑えられています。実際の適用利率は経済情勢により変動し、年0.9%前後になる時期もあります。第二種では「利率固定方式(貸与終了時の利率が完済まで続く)」と「利率見直し方式(おおむね5年ごとに見直し)」を選べます。

2026年度の変更点

2026年度の入学者向けには、第二種で利率算定方式の選択制導入や月額12万円の新設、第一種の貸与月額の選択制導入・見直しなど、制度面のアップデートが行われています。申込む年度の最新の手引きを必ず確認しましょう。

貸与月額と返還の仕組み

貸与月額は複数の定額から選べ、必要な分だけ借りて借りすぎを防ぐ設計になっています。第二種では設定額の中から選び、一定の課程では12万円を選択した場合にさらに増額できる仕組みもあります。返還は卒業後(貸与終了の約7か月後)から始まり、原則として月賦などで長期にわたって返していきます。所得に応じて毎月の返還額が変わる所得連動返還方式(第一種が対象)を選べる点も、就職後の負担を平準化できる安心材料です。

メリットと注目ポイント

最大の強みは、国の制度ならではの低コストと、学生本人名義で借りられる点です。親の借入枠を使わずに済み、無利子(第一種)または上限3.0%という低金利(第二種)で、まとまった学費を長期で準備できます。返還が困難になった場合の「減額返還」「返還期限猶予」といったセーフティネットが整っている点も、民間ローンにはない大きな安心材料です。

- 第一種は完全無利子

- 第二種も上限年3.0%と低金利

- 学生本人名義で借りられる

- 減額返還・返還猶予などの救済制度が充実

- 入学前のまとまった一時金には使いにくい(原則毎月振込)

- 第一種は学力・家計の採用基準が厳しい

- 卒業後に本人が長期返還する負担

- 申込時期・手続きが決まっており計画性が必要

向いている人・避けたほうがよい人

学費を長期・低コストで準備したい学生、親に負担をかけたくない人、採用基準を満たせる人に強く向いています。一方で、入学前のまとまった費用をすぐ用意したい家庭や、在学中に一括で大きな金額が必要なケースでは、奨学金だけでは足りず教育ローンの併用が現実的です。

よくある質問

第一種と第二種は併用できますか?

入学前に受け取れますか?

返還が難しくなったらどうなりますか?

第二種の利率はいつ決まりますか?

総評:進学資金の第一候補となる公的奨学金

JASSOの奨学金は、無利子の第一種と低金利の第二種、そして手厚い救済制度を備えた、進学資金づくりの第一候補です。ただし入学前のまとまった費用には向かないため、必要に応じて教育ローンとの併用を検討しましょう。あわせて日本政策金融公庫の国の教育ローンや、金利が抑えめのろうきん教育ローン、銀行系の三井住友信託銀行・横浜銀行の教育ローンも比較し、ローン比較で最適な資金計画を立ててください。

あわせて読みたい

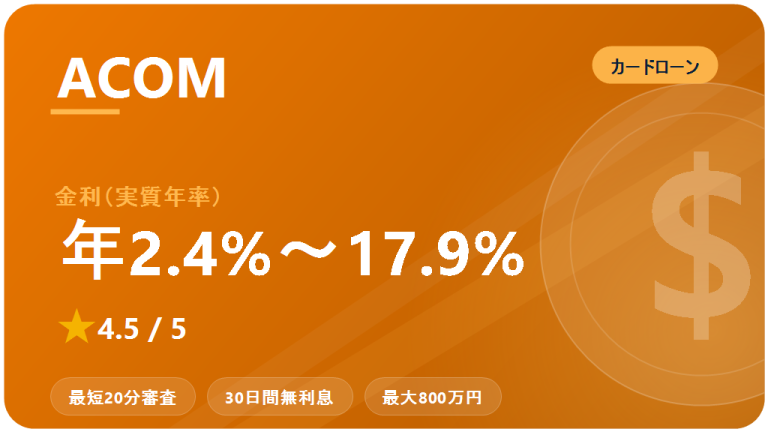

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

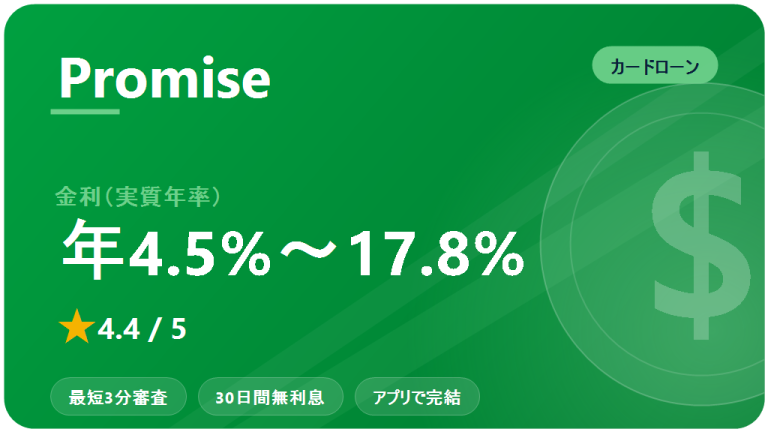

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…