三井住友信託銀行の教育ローンは、信託銀行ならではの安定感と、まとまった資金を長期でゆったり返せる設計で知られてきた商品です。最高500万円・最長10年という枠は、大学の入学初年度費用をカバーするのに十分な水準でした。ただし2026年時点では、三井住友信託銀行はこの教育ローンの新規受付を終了しており、これから借りたい人は「過去にどんな商品だったか」を踏まえつつ、代替となる金融機関を検討する必要があります。

本レビューでは、三井住友信託銀行の教育ローンのかつての条件を整理したうえで、現在借り入れられる現実的な選択肢まで含めて中立的に評価します。

この記事の内容

ひと目でわかる商品概要(新規受付終了)

| 取扱状況 | 新規お取扱い終了(2026年時点)。既存契約は継続 |

|---|---|

| 融資限度額 | 最高500万円(1万円単位) |

| 金利(実質年率) | 変動金利型(店頭金利は要問い合わせ) |

| 返済期間 | 最長10年(1年以上・1カ月単位) |

| 手数料・保証 | 保証会社の保証が必要/団体信用生命保険への加入が必須 |

| 向いていた人 | 年収・勤続が安定し、団信付きの安心感を重視する世帯 |

金利と返済の考え方

三井住友信託銀行の教育ローンは変動金利型で、店頭表示金利は窓口確認が前提でした。信託銀行の目的別ローンは、消費者金融のカードローン(年15%前後)と比べれば圧倒的に低金利で、銀行系の教育ローンと同水準の位置づけです。最長10年の返済期間を活かせば、月々の負担を平準化しやすい点が魅力でした。

一方で、変動金利のため2026年のように金利が上昇局面に入ると、返済総額が読みにくくなるリスクは残ります。固定金利で家計を固めたい家庭には、後述する固定型の商品のほうが合うケースもあります。

審査条件のハードル

三井住友信託銀行の教育ローンは、借入時年齢が満20歳以上満66歳未満、前年度税込年収200万円以上、勤続年数3年以上と、条件がやや厳しめでした。加えて団体信用生命保険(団信)への加入が必須で、返済負担率も年収400万円未満で30%以内、400万円以上で35%以内という上限が設けられていました。安定した属性の人には通りやすい反面、勤続が短い人や自営業には壁になりやすい設計です。

団信付きという信託銀行らしい安心感

この商品の隠れた強みは団信が付いていた点です。万一契約者が亡くなった場合や高度障害となった場合に残債が保険で完済されるため、遺された家族が学費の返済を抱え込まずに済みます。教育ローンで団信付きは珍しく、信託銀行らしい手堅い設計だったといえます。

メリットとデメリット

- 団信付きで万一のときも残債を保険でカバー

- 信託銀行の安定感と低金利水準

- 最長10年でゆったり返済できた

- 使途が教育費に特化し目的が明確

- 新規受付終了で今は申し込めない

- 変動金利で上昇リスクを負う

- 年収・勤続の条件が厳しめ

- 限度額500万円で私立医歯薬系にはやや不足

よくある質問

今から三井住友信託銀行の教育ローンは組めますか?

代わりにどの教育ローンを検討すべきですか?

団信付きの教育ローンは他にありますか?

既存契約の金利は今後どうなりますか?

総評:三井住友信託銀行の教育ローンは「参考指標」として

三井住友信託銀行の教育ローンは、団信付き・低金利・長期返済という信託銀行らしい堅実な商品でした。しかし新規受付が終了した今、これから借りる人にとっては直接の選択肢ではなく、他行の条件を測る「基準」として捉えるのが現実的です。まずは国の制度や地域金融機関を軸に比較し、自分の属性と資金計画に合う一本を選びましょう。

代替として、日本政策金融公庫「国の教育ローン」、会員優遇のあるろうきん教育ローン、低金利の横浜銀行教育ローン、用途自由のクレディセゾンのローンを比較し、ローンの比較記事で条件を並べて検討してください。

あわせて読みたい

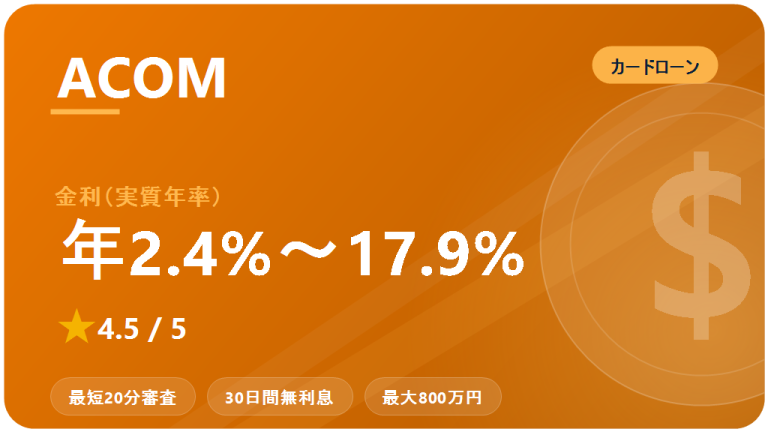

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

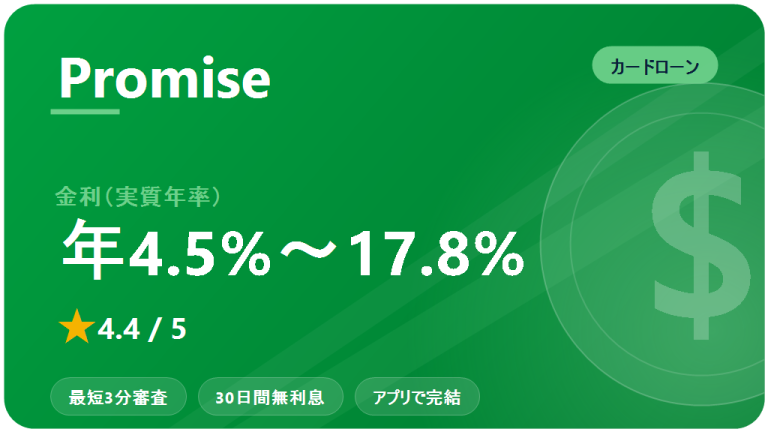

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…