全国どこにでも窓口とATMがあるゆうちょ銀行。「教育資金もゆうちょで借りられないか」と考える人は多いはずです。しかし結論から言うと、ゆうちょ銀行の教育ローンは、自社商品としては提供されていません。かつてゆうちょ銀行はスルガ銀行と提携し「教育プラン」を代理販売していましたが、この提携は2019年6月末で解消され、新規受付は終了しています。それでもゆうちょのネットワークを活かした返済のしやすさなど、知っておく価値のあるポイントは残っています。

本レビューでは、ゆうちょ銀行の教育ローンの現状を正確に整理し、ゆうちょ利用者が実際に取れる教育資金の調達手段を中立的に評価します。

この記事の内容

ひと目でわかる ゆうちょの教育資金対応

| 自社の教育ローン | なし(提携商品も2019年6月に新規受付終了) |

|---|---|

| 過去の提携商品 | スルガ銀行「教育プラン」を代理販売していた |

| 現在の代替(提携先) | スルガ銀行の教育ローン:限度額 最高1,000万円クラス |

| ゆうちょの強み | 全国のゆうちょ・コンビニATMで返済できる利便性 |

| 資金使途の目安 | 入学金・授業料・在学費用・留学費用など |

| 向いている人 | 近くに都市銀行がなく、ATMの多さを重視する家庭 |

ゆうちょ銀行に「教育ローン」がない理由

ゆうちょ銀行は、もともと個人向けの貸付を自社で幅広く手掛ける形態ではありません。かつては教育積立郵便貯金や、スルガ銀行と提携したフリーローン「夢航路(教育プラン)」で教育資金ニーズに応えていましたが、教育積立は2007年に新規受付を停止、スルガ銀行との提携も2019年6月28日で解消されました。そのため2026年時点で「ゆうちょ銀行の教育ローン」という独自商品は存在しません。ネットで見かける旧情報に惑わされないよう注意が必要です。

現実的な代替手段

スルガ銀行の教育ローン

提携は終了しましたが、スルガ銀行は現在も独自に教育ローンを提供しており、ゆうちょ銀行やコンビニのATMから返済できる利便性は健在です。在学中は元金を据え置き利息のみを支払う「元金据置型カードローン(教育プラン)」など、家計負担をならしやすい設計が用意されています。金利は市場金利連動で見直されるため、2026年の水準は申込時に確認しましょう。

国の教育ローン・奨学金

金利と安心感で選ぶなら、日本政策金融公庫の「国の教育ローン」(固定金利・最高350万円)や、JASSOの奨学金が有力です。とくに世帯年収に上限のある家庭や、無利子・低利を優先したい人には、民間ローンより先に検討する価値があります。

ゆうちょを使うメリットは「返済の利便性」

ゆうちょ銀行を教育資金と結びつける最大の価値は、借入そのものより返済インフラにあります。全国2万台超のゆうちょATMやコンビニATMで入出金でき、地方在住でも窓口へのアクセスに困りません。教育費の引落口座としてゆうちょを使い、借入はスルガや国の制度で行う――という組み合わせが、ゆうちょ利用者には現実的です。

メリットとデメリット

- 全国のゆうちょ・コンビニATMで返済でき利便性が高い

- 提携先スルガ銀行に据置型など柔軟な教育プランがある

- 地方でも窓口・ATMにアクセスしやすい

- 給与・年金の受取口座と一元管理しやすい

- ゆうちょ自社の教育ローンは存在しない

- 旧提携の情報が残り誤解を生みやすい

- 借入は結局スルガや他機関で審査を受ける必要がある

- 金利面で国の制度に劣る場合がある

よくある質問

ゆうちょ銀行で教育ローンは申し込めますか?

昔ゆうちょで借りた教育ローンはどうなりますか?

ゆうちょ口座を教育費に活かす方法は?

結局どこで借りるのが得ですか?

総評:ゆうちょ銀行の教育ローンは「返済の窓口」と割り切る

ゆうちょ銀行の教育ローンは自社商品として存在せず、これから借りる人にとっては直接の申込先にはなりません。ただし全国トップクラスのATM網は、他機関で借りた教育ローンの返済拠点として大きな価値があります。借入はスルガ銀行や国の制度で行い、返済の利便性をゆうちょで得る――この役割分担こそが、ゆうちょ利用者にとって最も賢い使い方だといえるでしょう。

実際の借入先を選ぶなら、国の教育ローン、JASSO奨学金、会員優遇のろうきん教育ローン、地方銀行の横浜銀行教育ローンを比較し、ローンの比較記事で条件を整理してから決めるのがおすすめです。

あわせて読みたい

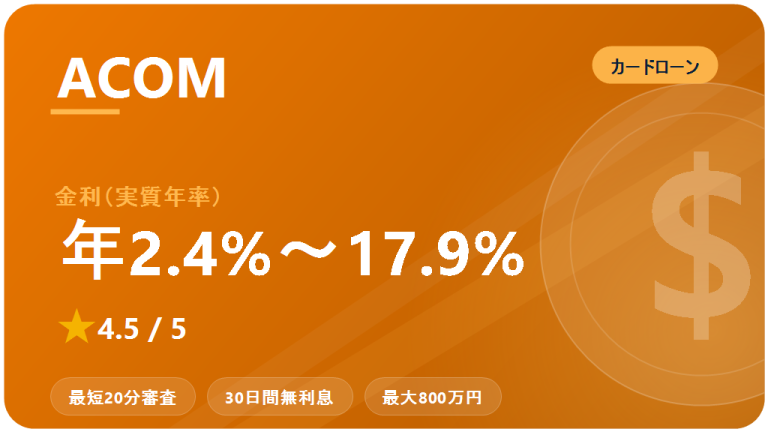

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

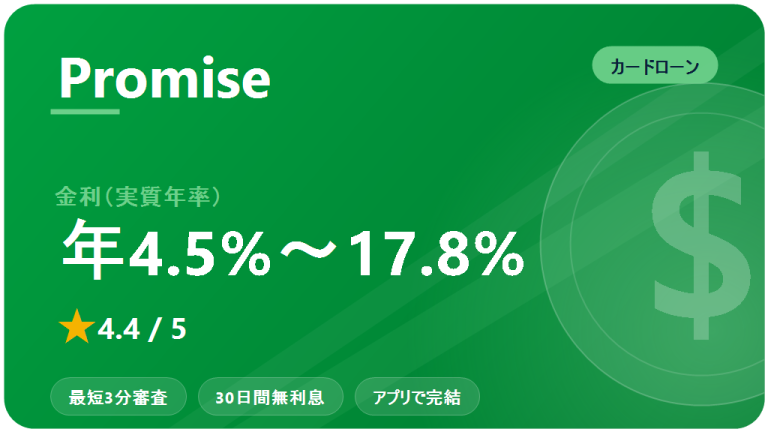

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…