ARUHI(アルヒ)住宅ローンは、住宅ローン専門の金融機関であるSBIアルヒが提供する全期間固定金利型ローンで、その中核がフラット35です。返済終了まで金利が変わらない安心感、住宅金融支援機構と提携した買取型、頭金を多く用意した人向けの保証型「スーパーフラット」まで、幅広いニーズに対応します。本レビューでは、2026年時点の金利・手数料・団信・審査の特徴を中立的に整理します。教育目的の解説であり、特定の借入を推奨するものではありません。

ARUHIはフラット35の取扱実行件数で長年トップクラスのシェアを誇り、住宅ローンに特化した専門性が強みです。まずは総合評価から見ていきましょう。

この記事の内容

| 項目 | 内容(2026年時点) |

|---|---|

| ローンの種類 | 住宅ローン(フラット35 買取型/保証型スーパーフラット) |

| 金利タイプ・目安 | 全期間固定 年2.1%台〜(フラット35・2026年、時期により変動) |

| 借入額 | 100万円〜8,000万円(1万円単位) |

| 返済期間 | 最長35年(フラット20は15〜20年、フラット50も選択可) |

| 融資事務手数料 | 借入額×2.0%(税別)※定額型プランもあり |

| 保証料・繰上返済手数料 | いずれも不要(0円) |

| 向いている人 | 金利上昇を避けたい人・自営業/転職直後の人・頭金が多い人 |

フラット35の金利と全期間固定の安心感

フラット35最大の特徴は、借入時に決まった金利が完済まで一切変わらない全期間固定金利である点です。2026年時点の適用金利は、返済期間21〜35年の買取型で年2.1%台が目安となっています(金利は毎月見直され、時期や返済期間・融資割合により変動)。変動金利より当初の金利は高めですが、将来の金利上昇リスクを負わないため、返済計画を最初に確定できる安心感が魅力です。

さらに、省エネ性能などの技術基準を満たす住宅は「フラット35S」の対象となり、当初一定期間の金利が引き下げられます。頭金(自己資金)を多く用意できる人は、ARUHI独自の保証型「スーパーフラット」を選ぶことで、頭金の割合に応じてより低い金利が適用される仕組みも用意されています。

手数料・団信・借入条件

ARUHIの融資事務手数料は借入額×2.0%(税別)が基本で、定率型のためコストは借入額に比例します。一方で、フラット35は保証料が不要、繰上返済手数料も0円、保証人も不要という明快なコスト構造です。

団体信用生命保険(団信)はフラット35では任意加入で、加入する場合はARUHI団信(機構団信)として金利に年0.28%程度が上乗せされます(2026年時点)。がん保障や3大疾病、生活習慣病まで備える保障タイプも選べるため、健康上の理由で銀行団信の審査が不安な人にとっては、団信に加入しない選択ができる点も柔軟性のひとつです。

審査と申し込みの流れ

フラット35は住宅金融支援機構の基準に沿って審査されるため、勤続年数や雇用形態の要件が銀行の変動金利型より緩やかで、自営業者や転職直後の人でも申し込みやすいのが特徴です。ARUHIは事前審査をオンラインで受け付けており、全国に店舗網を持つため対面での相談も可能です。住宅ローンに特化した専門スタッフのサポートを受けられる点は、初めての住宅購入者にとって心強い要素です。

- 完済まで金利が変わらない全期間固定の安心感

- フラット35実行件数トップクラスの専門性

- 保証料・繰上返済手数料・保証人が不要

- 自営業・転職直後でも申し込みやすい審査基準

- 頭金が多い人はスーパーフラットで低金利に

- 変動金利型より当初金利は高め

- 融資事務手数料が借入額×2.0%と高くなりやすい

- 団信は任意加入で加入すると金利が上乗せ

- 物件に一定の技術基準(適合証明)が必要

どんな人に向いているか

ARUHIのフラット35は、将来の金利上昇リスクを避けて返済計画を確定させたい人、自営業や転職直後で銀行審査に不安がある人、そして頭金を多く用意できる人に特に向いています。逆に、当初金利の低さを最優先し金利変動リスクを受け入れられる人は、変動金利型のネット銀行住宅ローンのほうが総支払額を抑えやすい場合があります。

変動金利型と比較したい人は、住信SBIネット銀行 住宅ローンのレビューやソニー銀行 住宅ローンのレビュー、auじぶん銀行 住宅ローンのレビューをあわせて確認するとよいでしょう。ほかの住宅ローンや各種ローンはローンのカテゴリから一覧できます。

フラット35は本当に完済まで金利が変わりませんか?

団信には必ず加入しなければなりませんか?

スーパーフラットとは何ですか?

自営業でも申し込めますか?

総評:金利上昇に備えたい人の定番フラット35

ARUHIのフラット35は、全期間固定の安心感・専門性の高さ・柔軟な審査基準で、金利上昇リスクを避けたい人や銀行審査に不安がある人に向いた住宅ローンです。融資事務手数料や当初金利の高さは割り切りが必要ですが、返済計画の確実性を重視する人にとって完成度の高い選択肢といえます。総合評価は4.3 / 5です。

あわせて読みたい

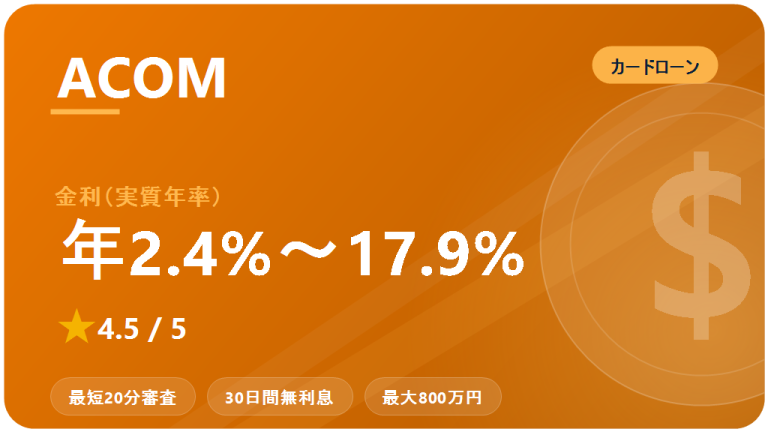

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

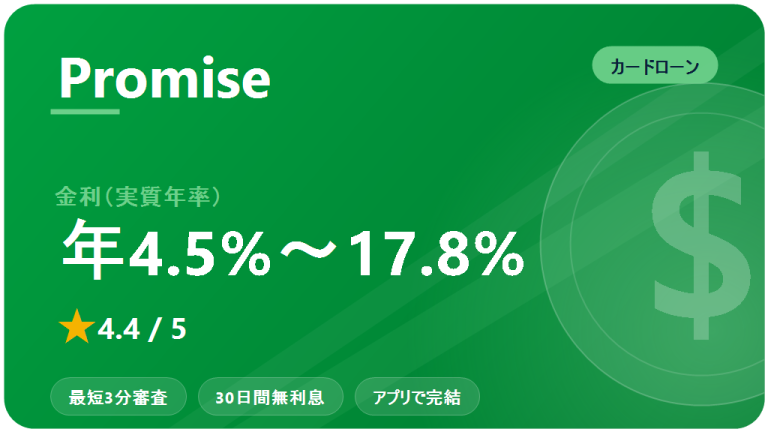

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…