ソニー銀行の住宅ローンは、業界最低水準の変動金利と、手数料体系を自分で選べる柔軟さで人気を集めるネット銀行の住宅ローンです。変動金利を最優先で低く抑えたい人向けの「変動セレクト住宅ローン」から、事務手数料を一律44,000円(税込)に抑えられる「住宅ローン」まで、返済スタイルに合わせて商品を選べるのが最大の特徴です。この記事では、金利・団信・手数料・審査の実態を2026年時点の情報をもとに整理し、どんな人に向いているのかを本音で解説します。

2026年5月には融資期間が最長50年へ、融資金額の上限が3億円へと拡大され、都市部の高額物件やペアローンにも対応しやすくなりました。まずは全体像を数字で確認しましょう。

この記事の内容

ソニー銀行 住宅ローンの概要(一覧)

| 項目 | 内容(2026年時点) |

|---|---|

| 融資金額 | 500万円〜3億円(10万円単位) |

| 変動金利 | 年1.3%前後〜(変動セレクトはさらに低水準・毎月見直し) |

| 返済期間 | 最長50年(2026年5月に35年から拡大) |

| 事務手数料 | 住宅ローン:一律44,000円/変動・固定セレクト:融資額の2.20%(税込) |

| 繰上返済・金利変更手数料 | 0円(変動→固定も無料) |

| 向いている人 | 低金利重視・ネット完結を好む人、がん保障を無料で付けたい人 |

金利と手数料タイプの選び方

ソニー銀行の住宅ローンは、金利優遇のルールと事務手数料が異なる3タイプに分かれています。変動金利を最優先で低くしたいなら「変動セレクト住宅ローン」、当初固定を厚く優遇したいなら「固定セレクト住宅ローン」、そして手数料を抑えたいなら定額44,000円の「住宅ローン」を選びます。

セレクト型は事務手数料が融資額の2.20%(税込)と大きくなりますが、その分だけ適用金利の引き下げ幅が拡大します。たとえば5,000万円を借りる場合、手数料は110万円になりますが、金利差で総返済額を数十万円単位で圧縮できるケースがあります。逆に借入額が小さい、あるいは早期完済を予定しているなら、定額44,000円の通常型のほうが有利です。

手数料を「投資」として比較する

ネット銀行の住宅ローンでは、事務手数料は単なるコストではなく「金利を下げるための投資」と捉えるのが定石です。ソニー銀行はこの2択を明確に用意しているため、借入額・返済期間・繰上返済の予定をシミュレーションして損益分岐を見極めることが重要になります。

団信(団体信用生命保険)の充実度

ソニー銀行の団信は無料付帯の範囲が広いことで評価されています。加入時年齢が50歳未満であれば、がんと診断確定した時点で住宅ローン残高の50%を保障する「がん団信50」を金利上乗せなしで付帯できます。さらに、0.1%の上乗せで残高100%+給付金が付く「がん団信100」、0.2%の上乗せで3大疾病団信やワイド団信(引受基準緩和型)も選べます。

健康状態に不安がある人はワイド団信で加入のハードルを下げられ、家族構成やリスク許容度に応じて保障を柔軟に設計できる点は、他行と比べても強みです。

ソニー銀行 住宅ローンのメリット・デメリット

- 業界最低水準の変動金利と、手数料タイプを選べる柔軟性

- がん団信50を金利上乗せなしで付帯できる

- 繰上返済・金利タイプ変更の手数料が0円

- 2026年に融資期間50年・上限3億円へ拡大し高額物件に対応

- 申込から契約までネットで完結し、来店不要

- セレクト型は事務手数料が融資額の2.20%と高額になる

- 対面での相談窓口が限られ、初めての人は不安を感じやすい

- 審査基準が比較的しっかりしており、収入や勤続年数の要件を満たす必要がある

- 変動金利のため将来の金利上昇リスクは自己管理が前提

よくある質問(FAQ)

変動金利と固定金利、どちらを選ぶべき?

事務手数料はどちらのタイプが得ですか?

がん団信は本当に無料ですか?

審査はネットだけで完結しますか?

結論:低金利とネット完結を求める人に有力な選択肢

ソニー銀行の住宅ローンは、業界最低水準の変動金利、無料のがん団信、手数料0円の繰上返済という三拍子がそろった実力派です。2026年の融資期間・上限拡大で対応できる物件の幅も広がりました。手数料タイプを自分で選べる分だけ事前のシミュレーションは欠かせませんが、コストを抑えて賢く借りたい人にとっては最有力候補の一つと言えます。他行の条件と比較しながら、自分の返済計画に最も合う一本を選びましょう。

ほかの住宅ローンも比較したい方は、auじぶん銀行 住宅ローンのレビューや住信SBIネット銀行 住宅ローンのレビュー、超低金利で人気のPayPay銀行 住宅ローンのレビューも参考になります。マイホーム購入時に欠かせない火災保険の基礎知識もあわせて確認しておくと安心です。ほかのローン関連の記事もチェックしてみてください。

あわせて読みたい

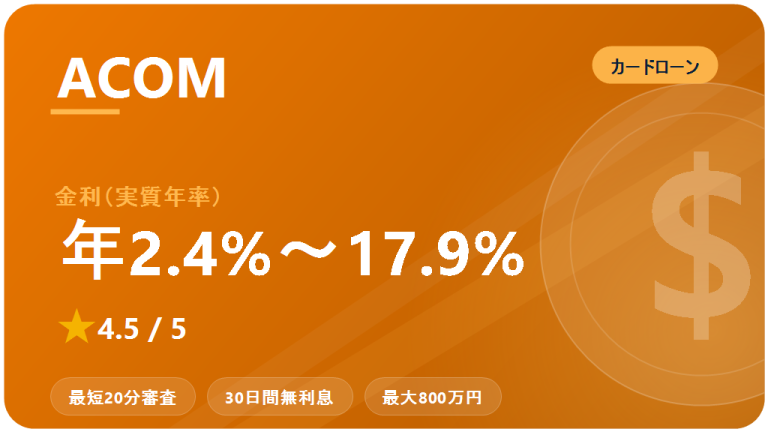

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

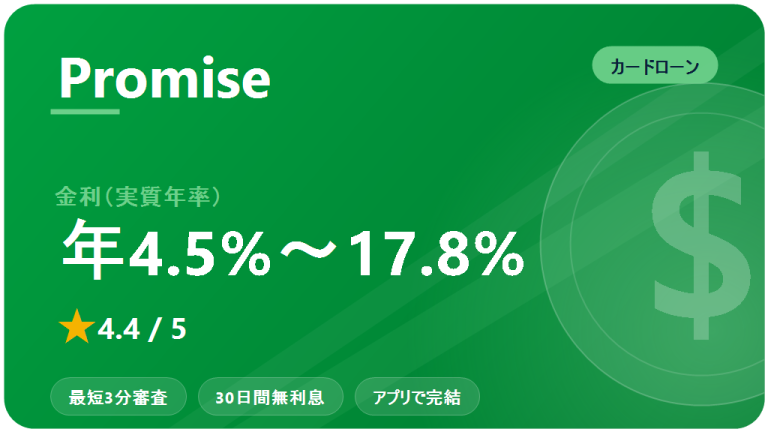

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…