auじぶん銀行の住宅ローンは、業界トップクラスの低い変動金利と、無料とは思えないほど手厚い団信で人気を集めるネット専業銀行の住宅ローンです。KDDIと三菱UFJ銀行が共同出資するネット銀行らしく、申込から契約までスマホで完結でき、auの通信サービスや電気とセットにするとさらに金利が引き下がる「金利優遇割」も用意されています。この記事では、金利・団信・手数料・審査の実態を2026年時点の情報をもとに整理し、どんな人に向いているのかを本音で解説します。

特に注目したいのは、金利上乗せなしで付く保障の範囲が広いこと。まずは全体像を数字で確認しましょう。

この記事の内容

auじぶん銀行 住宅ローンの概要(一覧)

| 項目 | 内容(2026年時点) |

|---|---|

| 融資金額 | 500万円〜2億円 |

| 変動金利 | 金利優遇割の最優遇で年0.9%台〜(毎月見直し) |

| 返済期間 | 最長35年 |

| 事務手数料 | 融資額の2.20%(税込) |

| 団信 | がん・4疾病50%保障+全疾病保障+月次返済保障を無料付帯 |

| 向いている人 | 低金利重視・au/UQ利用者・保障を厚くしたい人 |

金利とセット割の仕組み

auじぶん銀行の最大の武器は低い変動金利です。「住宅ローン金利優遇割」を利用した最優遇では年0.9%台、優遇を適用しない場合でも年1.1%台の水準が提示されます(2026年時点、毎月見直し)。この優遇割は、au回線やUQ mobile、じぶんでんきといったKDDI系サービスを契約することで金利がさらに引き下がる仕組みで、すでにauユーザーの人ほどメリットが大きくなります。

変動金利は半年ごとに見直され、返済額は5年ごとに再計算される一般的な方式を採用しています。低金利は魅力ですが、将来の金利上昇に備えて余裕を持った返済計画を立てておくことが大切です。

無料とは思えない団信の手厚さ

auじぶん銀行の団信は、金利上乗せなしの標準団信でありながら保障範囲が非常に広い点が高く評価されています。「がん・4疾病の50%保障団信」に加え、入院が継続180日以上になると住宅ローン残高がゼロになる「全疾病保障」、入院31日以上で毎月の返済を保障する「月次返済保障」まで無料で付帯します。

ここまで無料の保障範囲が広いのはauじぶん銀行ならではで、がん保障をさらに厚くしたい場合は金利を0.05%上乗せすることで「がん100%保障団信」に切り替えることもできます。健康リスクに備えつつ低金利も確保したい人にとって、コストパフォーマンスは屈指です。

手数料は融資額の2.20%

事務手数料は融資額の2.20%(税込)で、ネット銀行としては標準的な水準です。5,000万円を借りる場合は110万円となるため、金利の低さと合わせて総支払額でシミュレーションすることが欠かせません。

auじぶん銀行 住宅ローンのメリット・デメリット

- 業界トップクラスの低い変動金利

- がん・全疾病・月次返済保障を無料で付帯する手厚い団信

- au/UQ/じぶんでんきとのセットで金利がさらに下がる

- 申込から契約までスマホ・ネットで完結

- 0.05%上乗せでがん100%保障に切り替え可能

- 事務手数料が融資額の2.20%と高め

- 最優遇金利の適用には条件(セット割など)が絡む

- 対面相談ができず、手続きは基本オンライン

- 変動金利のため金利上昇リスクは自己管理が前提

よくある質問(FAQ)

最優遇金利を受けるには何が必要ですか?

団信は本当に無料で手厚いのですか?

auユーザーでなくても申し込めますか?

手続きはすべてネットで完結しますか?

結論:低金利と無料の手厚い団信を両立したい人に

auじぶん銀行の住宅ローンは、低い変動金利と、無料でここまで手厚い団信を両立できる数少ない選択肢です。au・UQ・じぶんでんきを使っている人ならセット割でさらに条件がよくなり、コストパフォーマンスは屈指と言えます。事務手数料が融資額の2.20%とやや高い点は、金利の低さでカバーできるかを総支払額で確認するのがポイントです。ネット完結で手続きを済ませたい人、保障を妥協したくない人にとって、有力な一本になるでしょう。

ほかの住宅ローンも比較したい方は、ソニー銀行 住宅ローンのレビューや住信SBIネット銀行 住宅ローンのレビュー、フラット35に強いARUHI 住宅ローンのレビューもあわせてご覧ください。マイホーム購入時の火災保険の基礎知識や、ほかのローン関連の記事もチェックしてみてください。

あわせて読みたい

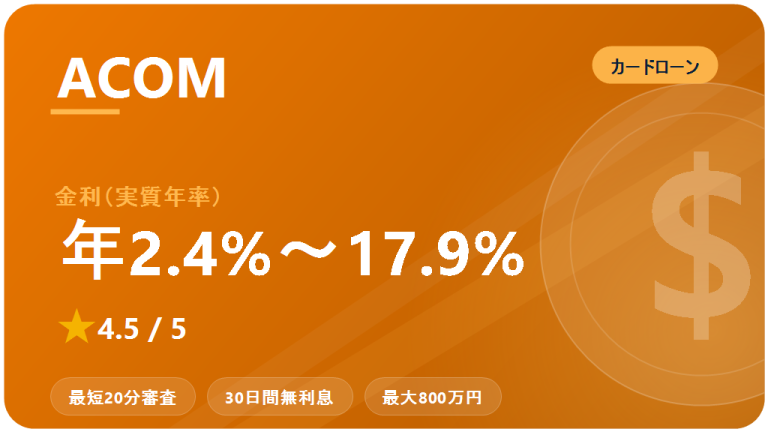

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

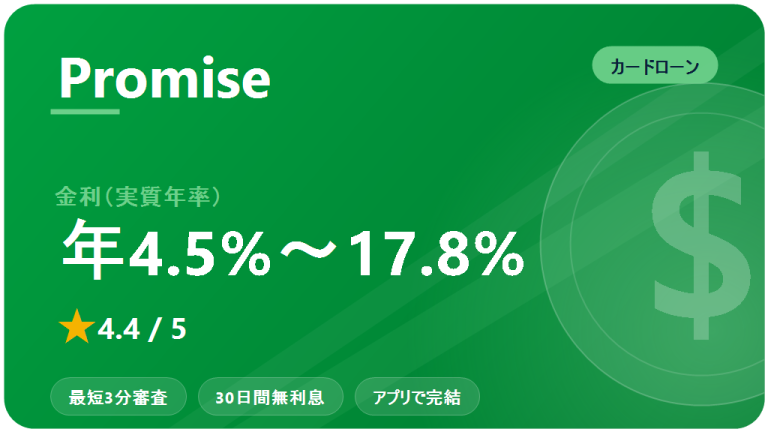

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…