スマホひとつで申し込みから契約まで完結するネット完結型の住宅ローンとして、PayPay銀行の住宅ローンは業界最低水準の変動金利と充実した団信を武器に、借り換え層と新規購入層の双方から支持を集めています。店舗を持たないネット専業銀行だからこそ実現できる低コスト運営が金利に反映されており、来店不要で手続きが進む手軽さも大きな魅力です。この記事では、2026年時点の金利・手数料・団信の内容から、向いている人・避けたほうがよい人まで、実際の評判を踏まえて徹底解説します。

「事務手数料はかかるが保証料は0円」というネット銀行らしい料金体系や、がん保障を含む団信の手厚さを理解しておくと、他行と比較する際の判断がぐっと楽になります。

この記事の内容

| 借入金額 | 500万円以上 2億円以下(10万円単位) |

|---|---|

| 金利タイプ・金利 | 変動金利 年0.85%前後〜(2026年、各種優遇適用時)/固定金利も選択可 |

| 借入期間 | 1年以上 35年以内 |

| 主な費用 | 事務手数料 借入額の2.2%(税込)/保証料 0円/印紙代無料 |

| 融資までの目安 | ネット完結で最短即日仮審査、本審査は数日〜(2026年) |

| こんな人向け | ネットで手続きを完結したい人・低金利と団信の手厚さを両立したい人 |

金利と諸費用のバランス

PayPay銀行の最大の強みは、ネット完結ならではの低金利です。変動金利の基準金利は2026年に日銀の利上げを受けて改定されましたが、それでも「スマホ優遇割」「スマホ/ネット/でんき優遇割」といった各種優遇を組み合わせることで、適用金利は業界最低水準に収まります。優遇割は基準金利からそれぞれ年0.07%、最大で年0.13%程度を差し引く仕組みで、条件を満たすほど金利が下がる設計です。

諸費用の考え方

ネット銀行に共通する特徴として、事務手数料は借入額の2.2%(税込)と決して安くありません。3,000万円を借りれば66万円になる計算です。一方で保証料は0円、印紙代も電子契約により無料となるため、トータルの初期費用は「手数料型」の典型パターンに収まります。表面金利の低さと手数料をあわせた「実質負担」で他行と比較することが重要です。

団信の手厚さが評判の理由

金利の低さだけでなく、団体信用生命保険(団信)の内容が充実している点もPayPay銀行が選ばれる理由です。2026年時点で用意されているのは「一般団信」「がん50%保障」「がん100%保障」「ワイド団信」の4プラン。一般団信は上乗せ金利なしで付帯でき、がん保障やワイド団信は所定の金利上乗せで選択します。

特にがん保障プランには、がんと診断された場合の保障に加えて「全疾病保障」「自然災害保障」といった付帯サービスが含まれるケースがあり、住宅ローン返済中の万一に幅広く備えられます。健康状態に不安がある人向けのワイド団信も用意されているため、他行で団信に通らなかった人の受け皿にもなります。

向いている人・避けたほうがよい人

来店せずにスマホやパソコンで手続きを完結したい人、変動金利の低さと団信の手厚さを両立したい人には非常に相性が良いローンです。一方で、対面で担当者に相談しながら進めたい人や、頻繁に繰上返済の相談を窓口でしたい人には、ネット専業ゆえの物足りなさを感じる場面があるかもしれません。審査は書類の正確さが重視されるため、収入や勤続年数の条件を事前に確認しておくと安心です。

- 変動金利が業界最低水準(2026年、優遇適用時)

- 保証料0円・印紙代無料で初期費用を抑えやすい

- がん保障や全疾病保障など団信が充実

- 申込から契約までネット完結で来店不要

- 事務手数料が借入額の2.2%と高め

- 対面相談ができず自己完結が前提

- 審査基準が明確で属性が弱いと通りにくい場合も

PayPay銀行の住宅ローンは本当にネットだけで完結しますか?

事務手数料はいくらかかりますか?

団信はどのプランを選べますか?

借り換えにも使えますか?

総評:ネット完結と低金利を両立したい人の有力候補

PayPay銀行の住宅ローンは、ネット完結の手軽さ、業界最低水準の変動金利、そしてがん保障まで含む充実した団信という三拍子がそろった一本です。事務手数料2.2%という初期費用はあるものの、保証料0円と低金利でトータルの負担を抑えやすく、特に借り換え層や共働きでネット手続きに慣れた層に向いています。他のネット銀行や店舗型の住宅ローンと金利・手数料・団信を並べて比較し、自分の返済計画に最も合う一本を選びましょう。あわせて、住信SBIネット銀行 住宅ローンやソニー銀行 住宅ローン、auじぶん銀行 住宅ローンのレビューも確認し、ローン全体の比較を進めると失敗が減ります。購入時には火災保険の基礎もあわせて押さえておきましょう。

あわせて読みたい

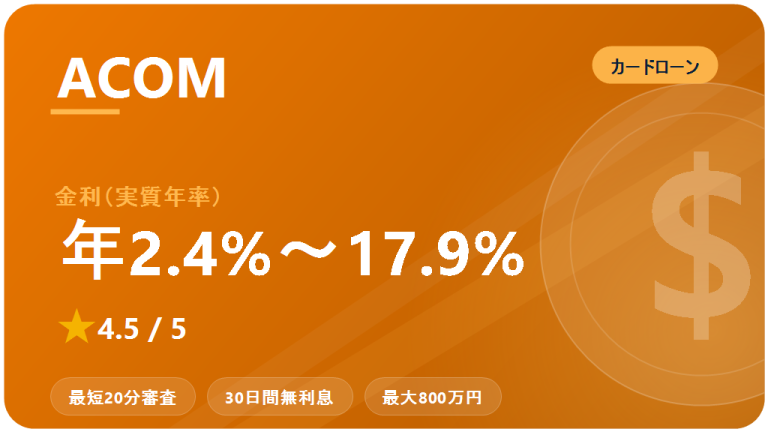

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

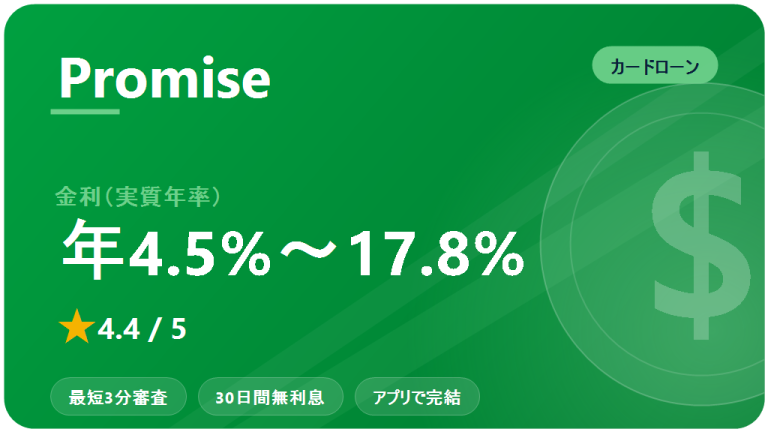

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…