Creditul de nevoi personale de la Banca Transilvania (BT) este unul dintre cele mai populare împrumuturi negarantate din România, tocmai pentru că poate fi contractat integral online, prin aplicația BT Pay, fără să pui piciorul într-o sucursală. Cu suma maximă de până la 250.000 lei, dobândă care poate fi fixată pe toată perioada și o rețea de unități uriașă, BT reușește să combine accesibilitatea unei bănci mari cu viteza unui produs digital. În această recenzie analizăm dobânzile, comisioanele, avantajele reale și pentru cine merită acest credit în 2026.

Am urmărit atât oferta standard, cât și reducerile pe care le poți obține dacă îți încasezi salariul la BT și închei

o asigurare de viață atașată creditului. Cifrele se pot modifica, așa că le tratăm ca fiind valabile la nivelul anului 2026.

În acest articol

| Sumă împrumutată | de la 1.000 lei până la 250.000 lei (max. 120.000 lei direct din BT Pay) |

| Dobândă (rata dobânzii) | fixă de la 6,49% pe an sau variabilă de la ~12,86% pe an (2026) |

| Perioadă de rambursare | de la 1 lună până la 5 ani (60 de luni) |

| Comisioane | fără comision de analiză; comision de administrare 0 lei pe varianta online |

| Timp de finanțare | banii ajung în cont în aceeași zi, adesea în câteva minute pentru clienții BT |

| Pentru cine | salariați și pensionari cu venit stabil care vor un credit rapid, 100% online |

Dobânda la creditul de nevoi personale BT

Punctul forte al ofertei este dobânda fixă care pornește de la 6,49% pe an. Acest nivel minim nu este însă automat: îl obții doar dacă îndeplinești condițiile de fidelitate, adică îți încasezi venitul într-un cont Banca Transilvania și accepți o asigurare de viață atașată creditului. Fără aceste condiții, dobânda urcă spre intervalul 12–18,50% pe an, iar diferența pe termen lung este considerabilă.

Poți alege și dobândă variabilă, legată de indicele IRCC plus o marjă fixă. Varianta variabilă pornește de la aproximativ 12,86% și poate crește sau scădea în funcție de evoluția pieței. Pentru majoritatea clienților care vor predictibilitate, dobânda fixă rămâne alegerea mai liniștită, mai ales într-un context de dobânzi volatile.

Nu uita: indicatorul care contează cu adevărat este DAE (Dobânda Anuală Efectivă), care include, pe lângă dobânda propriu-zisă, toate costurile atașate. Pentru un credit standard, DAE se situează undeva peste rata nominală a dobânzii, așa că compară întotdeauna ofertele după DAE, nu doar după dobândă.

Comisioane și costuri ascunse

Un avantaj notabil al versiunii online este că BT a eliminat comisionul de analiză a dosarului și practică un comision de administrare de 0 lei. În practică, asta înseamnă că DAE se apropie mult de rata dobânzii, fără taxe lunare care să umfle costul total.

Costul principal opțional rămâne asigurarea de viață. Pe de o parte, ea îți reduce dobânda; pe de altă parte, adaugă o primă la rata lunară. Merită să faci calculul cu și fără asigurare înainte de a semna, pentru a vedea care variantă îți iese mai ieftin pe toată durata creditului.

Avantaje și puncte forte

Cel mai mare atu al creditului este experiența 100% digitală prin BT Pay: simulezi, aplici, semnezi electronic și primești banii fără drum la sucursală. Pentru clienții existenți, cu istoric bun și venit încasat la bancă, aprobarea și virarea sumei pot dura doar câteva minute.

Al doilea avantaj este flexibilitatea sumelor: de la împrumuturi mici de câteva mii de lei, până la 250.000 lei pentru proiecte mari (renovări, consolidare de datorii, evenimente). Rambursarea anticipată, parțială sau totală, este posibilă, ceea ce îți permite să scapi mai repede de datorie atunci când ai lichidități în plus.

- Dobândă fixă atractivă, de la 6,49% pe an cu condiții de fidelitate

- Proces 100% online prin BT Pay, cu banii în cont în aceeași zi

- Fără comision de analiză și administrare pe varianta online

- Sumă generoasă, până la 250.000 lei, și rambursare anticipată permisă

- Dobânda minimă cere salariul la BT plus asigurare de viață

- Perioada maximă de 5 ani limitează reducerea ratei lunare

- Fără istoric la bancă, dobânda oferită poate fi semnificativ mai mare

Pentru cine este potrivit și cine ar trebui să evite

Creditul de nevoi personale BT este ideal pentru salariații și pensionarii cu venituri stabile care sunt deja clienți ai băncii sau sunt dispuși să își mute încasarea salariului la BT. Aceștia obțin cele mai bune dobânzi și cel mai rapid proces. Este potrivit și pentru cei care vor să consolideze mai multe datorii într-un singur credit cu rată predictibilă.

Pe de altă parte, dacă ai nevoie de o perioadă de rambursare mai lungă de 5 ani pentru a reduce rata lunară, un credit de nevoi personale cu ipotecă sau alte produse pot fi mai potrivite. La fel, dacă nu vrei să îți muți salariul, s-ar putea să găsești o dobândă efectivă comparabilă la altă bancă.

Cât pot împrumuta de la Banca Transilvania?

Pot obține creditul complet online?

Cum obțin dobânda minimă de 6,49%?

Pot rambursa anticipat fără penalizări?

Concluzie: merită creditul de nevoi personale de la BT?

Pentru clienții BT sau pentru cei dispuși să își mute salariul la bancă, creditul de nevoi personale este una dintre cele mai competitive oferte de pe piață în 2026: dobândă fixă mică, proces integral digital și zero comisioane pe varianta online. Rezerva principală ține de perioada maximă de 5 ani și de condițiile necesare pentru dobânda minimă. Dacă bifezi criteriile de fidelitate, este greu de găsit ceva mai bun. Compară totuși oferta cu creditul de nevoi personale BCR și cu creditul rapid ING, verifică-ți fondul de urgență în lei înainte de a te împrumuta și înțelege cum funcționează dobânda compusă în timp. Vezi și restul recenziilor din categoria credite.

Citește și

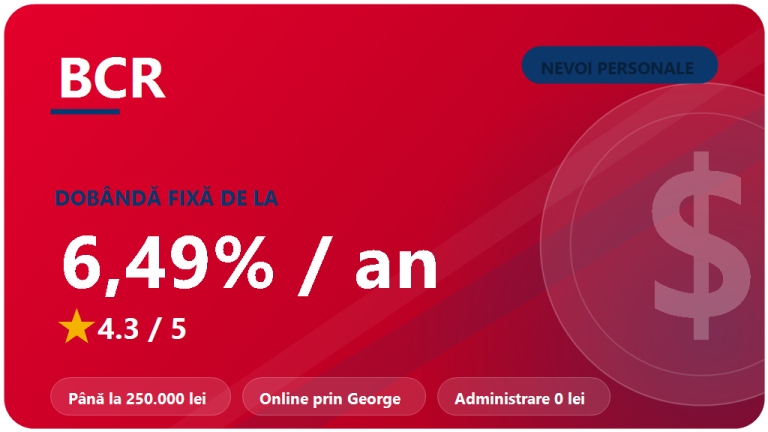

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

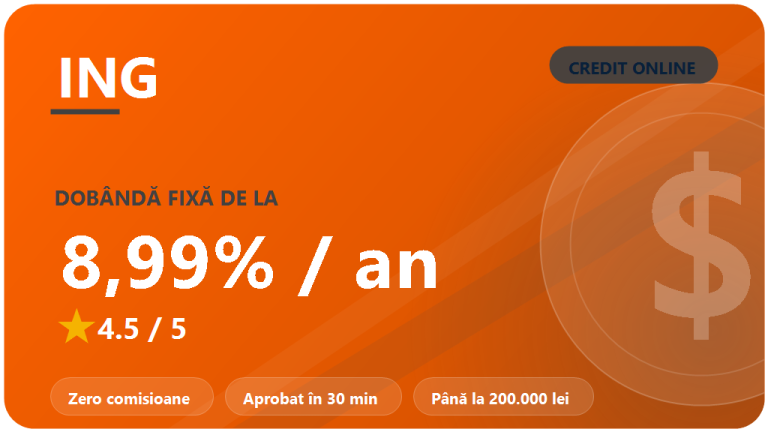

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…

UniCredit Bank credit de consum : recenzie 2026

Recenzie 2026 a creditului de consum UniCredit Bank: dobanda fixa de la 6,49%, DAE de la 8,20%, sume de la…