Creditul de nevoi personale de la BCR (Banca Comercială Română) este oferta prin care cea mai mare bancă din România își propune să concureze direct cu împrumuturile rapide, digitale. Contractat 100% online prin aplicația George, cu dobândă fixă și comision de administrare zero, creditul BCR mizează pe predictibilitate și pe reducerile de dobândă pentru clienții care își încasează salariul la bancă. În această recenzie vedem cât costă efectiv, ce comisioane are, ce avantaje aduce și pentru cine este cu adevărat potrivit în 2026.

Analizăm atât dobânda standard, cât și reducerile pe care le poți cumula prin virarea salariului sau pensiei și prin asigurare. Cifrele sunt tratate ca fiind valabile la nivelul anului 2026 și se pot ajusta în timp.

În acest articol

| Sumă împrumutată | până la 250.000 lei |

| Dobândă (fixă) | de la 6,49% până la 14,99% pe an, în funcție de condiții (2026) |

| DAE | de la ~8,59% în sus, în funcție de sumă, perioadă și profil |

| Perioadă de rambursare | până la 60 de luni (5 ani) |

| Comisioane | comision de administrare 0 lei pe varianta online prin George |

| Pentru cine | salariați și pensionari care vor un credit fix, aplicat integral din aplicație |

Dobânda la creditul de nevoi personale BCR

BCR practică o dobândă fixă pe toată durata creditului, ceea ce înseamnă că rata lunară rămâne aceeași indiferent de evoluția indicilor de piață. Nivelul standard se situează între 7,99% și 14,99% pe an, cu o DAE de la aproximativ 8,59% până la 18,91%, în funcție de analiza de credit, istoricul cu banca, venit, vechime în muncă și suma solicitată.

Reducerile fac diferența. Dacă îți încasezi salariul sau pensia la BCR obții o reducere de un punct procentual, iar dacă alegi și opțiunea de asigurare mai scazi 0,50 puncte procentuale. Cumulate, aceste reduceri pot coborî dobânda fixă în intervalul 6,49%–13,49% pe an, ceea ce aduce BCR în zona celor mai competitive oferte de nevoi personale din piață.

Comisioane și cost total

Marele avantaj al aplicării prin George este comisionul de administrare de 0 lei, la care se adaugă lipsa comisionului de acordare pe varianta online. Fără aceste taxe recurente, DAE se apropie de rata dobânzii, iar costul total devine mai ușor de anticipat.

Costul opțional principal rămâne asigurarea. Ea îți reduce dobânda, dar adaugă o primă la rata lunară, așa că merită să compari scenariul cu și fără asigurare înainte de semnare. Pentru sume mai mici, prima poate depăși economia de dobândă.

Avantaje și puncte forte

Cel mai puternic argument al BCR este ecosistemul digital George, considerat unul dintre cele mai bune sisteme de internet și mobile banking din România. Prin George poți simula creditul, aplica, semna electronic și primi banii, în multe cazuri chiar în aceeași zi. Pentru clienții existenți, procesul este rapid și cu documentație minimă.

Al doilea avantaj este predictibilitatea: dobânda fixă pe toată durata îți oferă o rată constantă, utilă pentru bugetarea pe termen lung. În plus, suma maximă de 250.000 lei acoperă proiecte importante, de la renovări la consolidarea mai multor credite existente într-unul singur.

- Dobândă fixă pe toată durata, de la 6,49% cu reduceri cumulate

- Aplicare 100% online prin George, cu banii adesea în aceeași zi

- Comision de administrare 0 lei pe varianta online

- Sumă generoasă, până la 250.000 lei

- Dobânda minimă cere salariul la BCR plus asigurare

- Perioada maximă de 5 ani limitează reducerea ratei

- Dobânda standard poate fi ridicată fără relație bancară

Pentru cine este potrivit și cine ar trebui să evite

Creditul de nevoi personale BCR este potrivit pentru salariații și pensionarii care își încasează deja venitul la BCR sau sunt dispuși să facă acest lucru, întrucât ei obțin dobânda minimă și procesarea cea mai rapidă. Este o alegere bună și pentru consolidarea datoriilor într-o singură rată fixă, previzibilă.

Dacă nu vrei să îți muți salariul sau ai nevoie de o perioadă mai lungă de 5 ani pentru a reduce rata lunară, merită să compari și alte oferte. La fel, dacă ai un istoric de credit slab, dobânda oferită se poate apropia de plafonul de 14,99%, ceea ce schimbă radical costul total.

Cât pot împrumuta de la BCR?

Cum obțin dobânda minimă?

Pot aplica online?

Dobânda este fixă sau variabilă?

Concluzie: merită creditul de nevoi personale BCR?

Creditul de nevoi personale BCR este o opțiune solidă în 2026 pentru cei care sunt deja clienți sau își mută venitul la bancă: dobândă fixă competitivă, aplicație George excelentă și zero comision de administrare. Slăbiciunile țin de perioada maximă de 5 ani și de dependența dobânzii minime de condițiile de fidelitate. Înainte de a semna, compară cu creditul de nevoi personale Banca Transilvania și cu creditul de consum UniCredit, calculează-ți din timp fondul de urgență în lei și vezi restul ofertelor din categoria credite.

Citește și

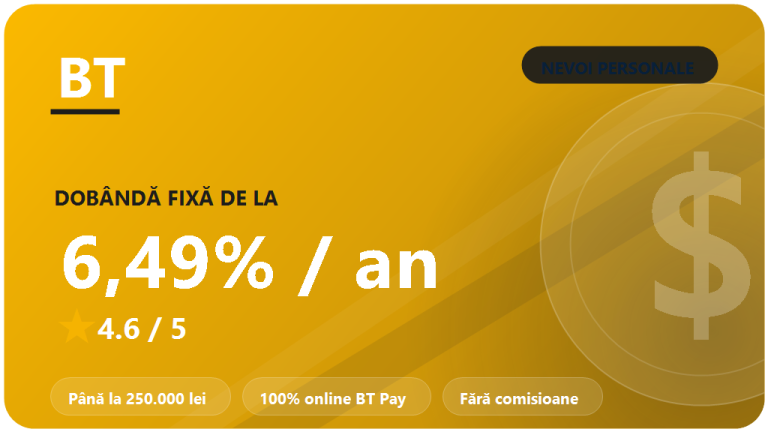

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

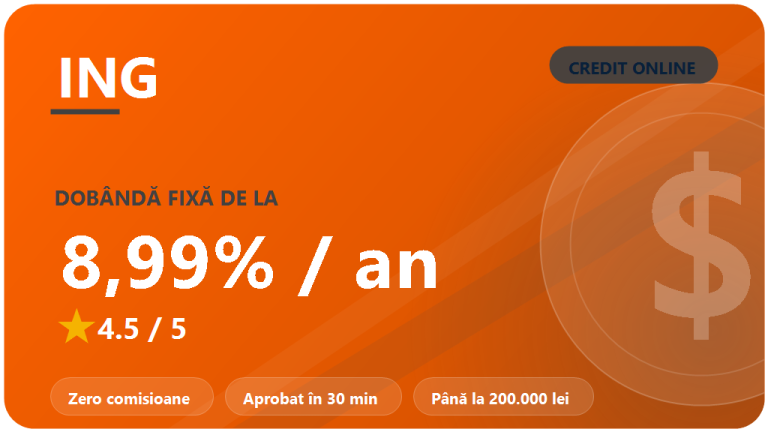

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…

UniCredit Bank credit de consum : recenzie 2026

Recenzie 2026 a creditului de consum UniCredit Bank: dobanda fixa de la 6,49%, DAE de la 8,20%, sume de la…