Creditul de consum de la UniCredit Bank România este un împrumut de nevoi personale negarantat, potrivit pentru proiecte de la câteva mii de lei până la sume mari, cu dobândă fixă sau variabilă și o perioadă de rambursare de până la 5 ani. UniCredit mizează, ca majoritatea băncilor mari, pe reduceri consistente de dobândă pentru clienții care își încasează salariul în cont propriu. În această recenzie analizăm dobânzile, comisioanele, avantajele reale și pentru cine merită creditul de consum UniCredit în 2026.

Ne uităm la intervalul de dobândă, la diferența dintre clienții cu salariul la UniCredit și restul, precum și la flexibilitatea sumelor. Cifrele sunt tratate ca fiind valabile la nivelul anului 2026 și se pot ajusta în funcție de profilul solicitantului.

În acest articol

| Sumă împrumutată | de la 1.500 lei până la 250.000 lei |

| Dobândă | fixă de la 6,49% până la 20,99% pe an; disponibilă și variabilă (2026) |

| DAE | de la ~8,20% în sus, în funcție de sumă, perioadă și profil |

| Perioadă de rambursare | de la 6 la 60 de luni (5 ani) |

| Comisioane | variabile în funcție de ofertă; verifică grila la momentul aplicării |

| Pentru cine | salariați cu venit stabil, ideal cu salariul încasat la UniCredit |

Dobânda la creditul de consum UniCredit

UniCredit oferă un interval larg de dobândă la creditul de nevoi personale: fix, de la 6,49% până la 20,99% pe an, cu o DAE care pornește de la aproximativ 8,20%. Poziționarea ta în acest interval depinde puternic de relația cu banca: diferența de dobândă dintre cei care își încasează salariul la UniCredit și cei care nu o fac este semnificativă.

Poți alege între dobândă fixă și variabilă. Fixa îți dă o rată constantă și liniște pe termen lung, în timp ce varianta variabilă poate porni mai jos, dar se mișcă odată cu indicele de referință. Într-un context de dobânzi incerte, mulți clienți preferă predictibilitatea variantei fixe.

Comisioane și cost total

Comisioanele la creditul de consum UniCredit variază în funcție de campania și oferta activă, așa că este esențial să ceri grila completă și DAE exactă înainte de a semna. Cum DAE include toate costurile, ea este cea mai onestă bază de comparație între oferte.

Ca la majoritatea băncilor, o asigurare atașată poate reduce dobânda, dar adaugă o primă la rata lunară. Fă simularea cu și fără asigurare pentru a vedea care variantă îți iese mai ieftin pe toată durata creditului, mai ales la sume mici.

Avantaje și puncte forte

Primul avantaj este flexibilitatea sumelor: poți împrumuta de la doar 1.500 lei, util pentru cheltuieli mici, până la 250.000 lei pentru proiecte majore precum renovări sau consolidarea mai multor datorii. Puține produse acoperă un interval atât de larg.

Al doilea atu este reducerea consistentă de dobândă pentru clienții cu salariul la UniCredit. Dacă ești deja client sau ești dispus să îți muți încasarea, poți coborî spre limita inferioară a intervalului de dobândă, ceea ce schimbă complet costul total al creditului. UniCredit oferă și acces la finanțare prin UniCredit Consumer Financing, pentru credite de realizări personale.

- Interval larg de sume, de la 1.500 lei până la 250.000 lei

- Dobândă fixă competitivă, de la 6,49% cu salariul la bancă

- Opțiune între dobândă fixă și variabilă

- DAE de la ~8,20%, printre cele mai mici din piață pentru profilurile bune

- Fără salariul la UniCredit, dobânda poate urca spre 20,99%

- Perioada maximă de 5 ani limitează reducerea ratei lunare

- Comisioanele variază în funcție de ofertă și trebuie verificate

Pentru cine este potrivit și cine ar trebui să evite

Creditul de consum UniCredit este potrivit pentru salariații cu venit stabil, în special pentru cei care sunt deja clienți sau își mută salariul la bancă, deoarece ei accesează dobânzile de la limita inferioară. Flexibilitatea sumelor îl face util atât pentru împrumuturi mici, cât și pentru consolidarea unor datorii mai mari.

Dacă nu vrei să îți muți salariul, verifică bine oferta personalizată, întrucât dobânda se poate apropia de plafonul superior. La fel, dacă ai nevoie de o perioadă mai lungă de 5 ani pentru a reduce rata, alte produse pot fi mai potrivite.

Cât pot împrumuta de la UniCredit?

Ce dobândă are creditul de consum UniCredit?

Contează dacă am salariul la UniCredit?

Pot alege dobândă fixă sau variabilă?

Concluzie: merită creditul de consum UniCredit?

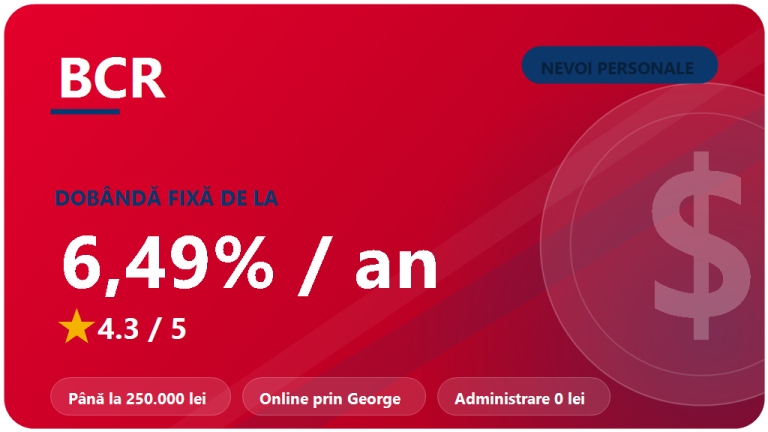

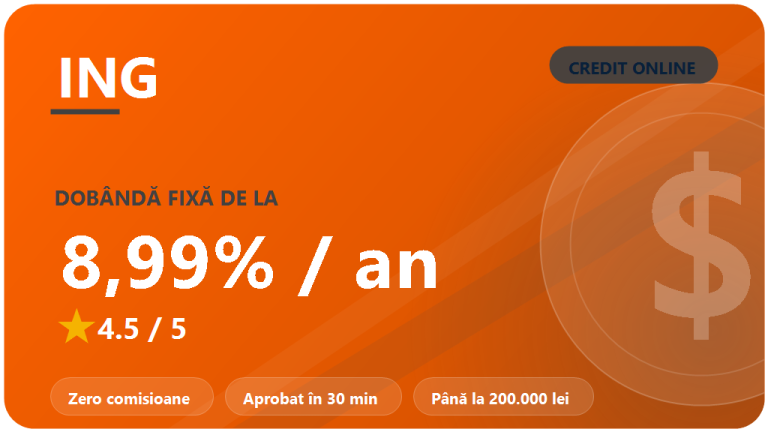

Creditul de consum UniCredit este o opțiune bună în 2026 pentru clienții cu salariul la bancă: dobândă fixă competitivă de la 6,49%, DAE de la ~8,20% și un interval de sume foarte flexibil, de la 1.500 la 250.000 lei. Principalul risc este intervalul larg de dobândă, care pentru profilurile fără relație bancară poate urca mult. Cere mereu oferta personalizată cu DAE și compar-o cu creditul de nevoi personale BCR și cu creditul rapid ING. Înțelege și cum lucrează dobânda compusă în timp și explorează restul recenziilor din categoria credite.

Citește și

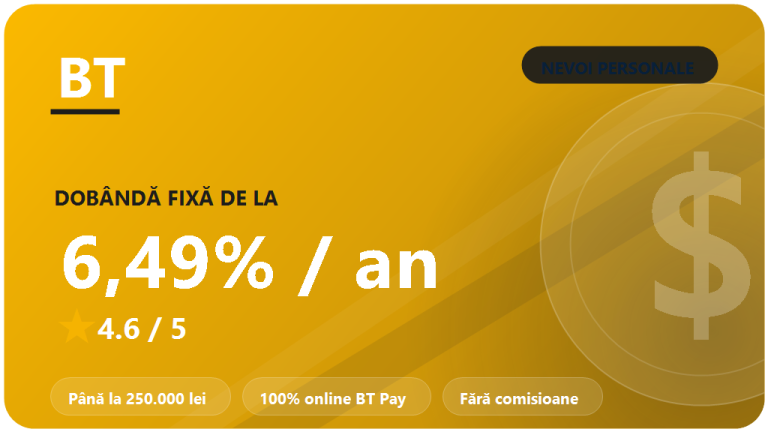

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…