三井住友銀行の住宅ローンは、メガバンクの安心感と、他行にはない豊富な団信ラインナップを両立した住宅ローンです。全国の店舗で対面相談ができる一方、金利を抑えた「WEB申込専用住宅ローン」も用意され、対面派とネット派の両方に応えられるのが強みです。なかでも夫婦のどちらか一方に万一のことがあれば残高がゼロになる「クロスサポート(夫婦連生団信)」は、共働き世帯から高く評価されています。この記事では、金利・団信・手数料・審査の実態を2026年時点の情報をもとに整理します。

メガバンクならではの信頼性と、団信の選択肢の広さをどう活かすかがポイントです。まずは全体像を数字で確認しましょう。

この記事の内容

三井住友銀行 住宅ローンの概要(一覧)

| 項目 | 内容(2026年時点) |

|---|---|

| 融資金額 | 100万円〜1億円(10万円単位) |

| 変動金利 | WEB申込専用の最優遇で年1.175%前後〜(半年ごと見直し) |

| 返済期間 | 最長35年 |

| 事務手数料 | 手数料型は融資額の2.20%(税込)/保証料型も選択可 |

| 特徴的な団信 | クロスサポート(夫婦連生団信)、3大疾病保障ほか |

| 向いている人 | 対面相談も使いたい人、共働き世帯、団信を厚くしたい人 |

金利と申込方法の選び方

三井住友銀行の変動金利は半年ごとに見直され、2026年時点ではWEB申込専用の最優遇で年1.175%前後からの水準が提示されています。店舗申込よりもWEB申込専用住宅ローンのほうが金利が優遇されるため、対面での相談は受けつつも申込はネットで、という使い分けも可能です。

手数料は、融資額の2.20%(税込)を支払う「手数料型」と、保証料を上乗せする「保証料型」から選べます。手数料型のほうが適用金利は低くなる傾向があり、長期・高額の借入ほど有利になりやすい構造です。自分の返済期間と繰上返済の予定に合わせて、総支払額で比較しましょう。

団信:他行にない豊富なラインナップ

三井住友銀行の住宅ローン最大の特徴は団信の選択肢の広さです。無料の一般団信に加え、夫婦のどちらかに万一のことがあれば住宅ローン残高がゼロになる「クロスサポート(夫婦連生団信)」を用意しているのは、メガバンクのなかでも珍しい点です。共働きでペアローンを組む世帯にとって、片方に万一があっても残された側の返済負担が消える安心感は大きな価値があります。

このほか、がんや脳卒中・急性心筋梗塞をカバーする3大疾病保障や、8大疾病に対応するプランも金利上乗せで選択できます。健康リスクや家族構成に応じて保障を細かく設計したい人に向いています。

店舗とネットの「ハイブリッド」で使える

ネット銀行にはない対面サポートを受けながら、金利の優遇されるWEB申込を選べるのは、初めて住宅ローンを組む人にとって心強いポイントです。疑問点は店頭やコールセンターで相談し、手続きはネットで進める、といった柔軟な使い方ができます。

三井住友銀行 住宅ローンのメリット・デメリット

- メガバンクの信頼性と全国の店舗サポート

- クロスサポート(夫婦連生団信)など他行にない団信

- WEB申込専用住宅ローンで金利を優遇

- 手数料型・保証料型を返済計画に合わせて選べる

- 3大疾病・8大疾病など保障の上乗せ選択肢が豊富

- 変動金利はネット専業銀行より高めになりやすい

- 手数料型は融資額の2.20%と負担が大きい

- 手厚い団信は金利上乗せが前提のものが多い

- 審査書類が多く、手続きに時間がかかる場合がある

よくある質問(FAQ)

店舗申込とWEB申込で金利は違いますか?

クロスサポート(夫婦連生団信)とは何ですか?

手数料型と保証料型はどちらが得ですか?

変動金利は将来上がりますか?

結論:安心感と団信の厚さで選ぶメガバンク住宅ローン

三井住友銀行の住宅ローンは、メガバンクの信頼性、全国の店舗サポート、そして他行にない豊富な団信という三つの価値で選ぶ住宅ローンです。金利の絶対水準ではネット専業銀行に一歩譲る場面もありますが、WEB申込専用住宅ローンを使えば差は縮まります。共働き世帯やペアローンを検討する人、対面での相談を重視する人にとっては、総合力の高い選択肢と言えるでしょう。

ほかの住宅ローンも比較したい方は、低金利で人気のソニー銀行 住宅ローンのレビューやauじぶん銀行 住宅ローンのレビュー、団信革命が話題のりそな銀行 住宅ローンのレビューもあわせてご覧ください。マイホーム購入時の火災保険の基礎知識や、ほかのローン関連の記事もチェックしてみてください。

あわせて読みたい

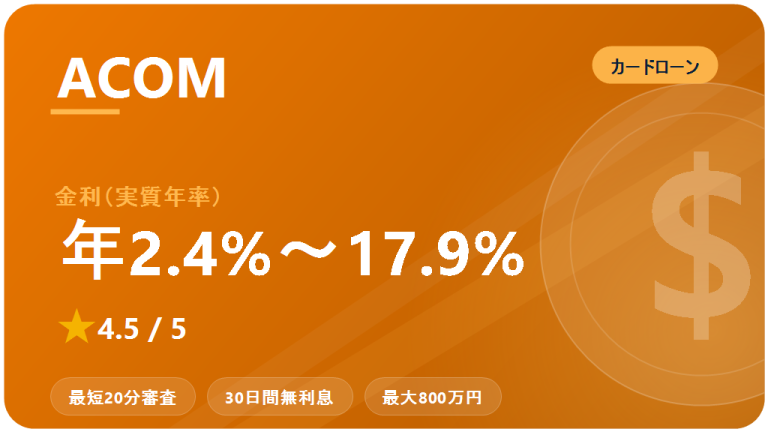

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

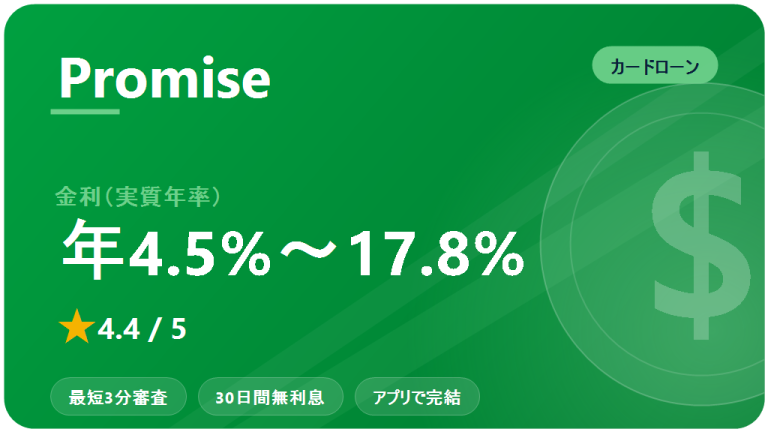

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…