iCredit este un IFN cu peste 15 ani de prezență în România și un model de business aparte: pe lângă creditul la domiciliu, unde agentul vine la tine acasă să încaseze ratele, oferă și împrumuturi cu virare pe card. Face parte din grupul internațional MFG și are peste 110 sucursale fizice în țară. În această recenzie 2026 analizăm sumele, dobânzile și modelul unic de colectare la domiciliu, ca să înțelegi când merită și când te costă prea mult.

iCredit România este operat de Easy Asset Management IFN S.A. și se adresează în special persoanelor care preferă contactul uman și plata în numerar, inclusiv pensionarilor.

În acest articol

| Sume disponibile | 500 – 10.000 lei (până la 15.000 lei pentru iCredit VIP) |

| DAE | de la ~177% până la ~950% (2026) |

| Perioadă de rambursare | rate săptămânale sau lunare, tipic 6-24 luni |

| Colectare | online/transfer sau la domiciliu (prin agent) |

| Timp de finanțare | rapid, în aceeași zi în multe cazuri |

| Potrivit pentru | persoane fără acces la bănci, pensionari, plată cash |

Cum funcționează creditul la domiciliu iCredit

Elementul care diferențiază iCredit de restul IFN-urilor este serviciul de colectare la domiciliu. Alegi frecvența ratelor, iar agentul iCredit vine săptămânal sau lunar să încaseze suma în numerar, oferindu-ți o chitanță. Este o soluție gândită pentru cei care nu folosesc internet banking, nu au card sau pur și simplu preferă relația directă cu un reprezentant.

Alternativ, poți alege virarea pe card și plata online. Detaliu esențial: plata prin transfer sau online înseamnă o dobândă mai mică, în timp ce colectarea la domiciliu ridică semnificativ costul, diferența putând ajunge la 30-50%. Practic, plătești un premium pentru comoditatea vizitei agentului.

Dobânzi și costuri: printre cele mai mari de pe piață

Trebuie spus clar: costurile iCredit sunt printre cele mai ridicate din piață. DAE se situează între 177% și 950%, în funcție de produs și de modul de colectare. Pentru un exemplu de 1.000 lei pe 34 de săptămâni, suma totală de rambursat ajunge la aproape 2.000 lei, cu o rată săptămânală de circa 58,83 lei și un DAE de 950,20%. Practic, dublezi suma împrumutată.

Chiar și produsul dedicat pensionarilor, pe 12 luni, poate avea un DAE în jur de 328%. Aceste cifre confirmă regula: creditul la domiciliu se plătește scump, iar comoditatea are un preț real, tradus în dobândă suplimentară.

Cui i se potrivește iCredit

iCredit are sens pentru persoanele efectiv excluse din sistemul bancar sau pentru cei care valorizează contactul uman și plata cash. Dacă ai acces la un cont bancar și un venit stabil, un credit de nevoi personale la bancă este de câteva ori mai ieftin. Merită să compari cu creditul de consum UniCredit sau cu opțiunea Cetelem.

- Serviciu unic de colectare a ratelor la domiciliu

- Peste 110 sucursale și 15 ani de experiență în România

- Produse dedicate pensionarilor și clienților fără card

- Reducere de dobândă dacă plătești online sau prin transfer

- DAE printre cele mai mari din piață (până la ~950%)

- Colectarea la domiciliu scumpește creditul cu 30-50%

- Sume relativ mici comparativ cu băncile

- Risc ridicat de a rambursa dublul sumei împrumutate

Întrebări frecvente despre iCredit

Ce înseamnă colectarea la domiciliu?

De ce este creditul la domiciliu mai scump?

Pot obține credit dacă sunt pensionar?

Ce sumă maximă pot împrumuta?

Concluzie: merită creditul nebancar iCredit?

iCredit rezolvă o problemă reală prin creditul la domiciliu: oferă acces la bani persoanelor pe care băncile le refuză și celor care preferă numerarul și contactul direct. Această incluziune vine însă cu unul dintre cele mai mari costuri de pe piață, iar colectarea la domiciliu adaugă un premium substanțial. Recomandăm iCredit doar ca ultimă opțiune, pentru sume mici, și de preferat cu plata online. Înainte de a semna, verifică-ți fondul de urgență și parcurge celelalte variante din secțiunea de credite și împrumuturi.

Citește și

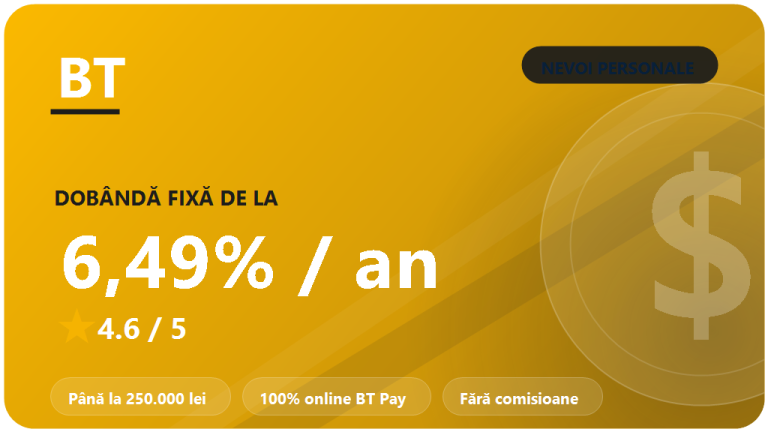

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

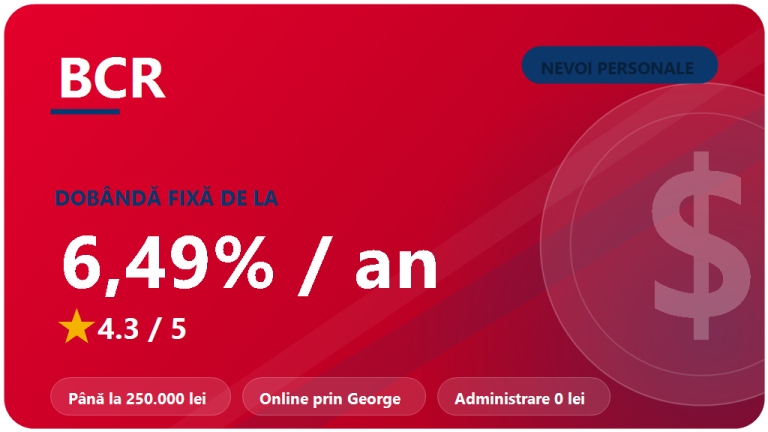

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

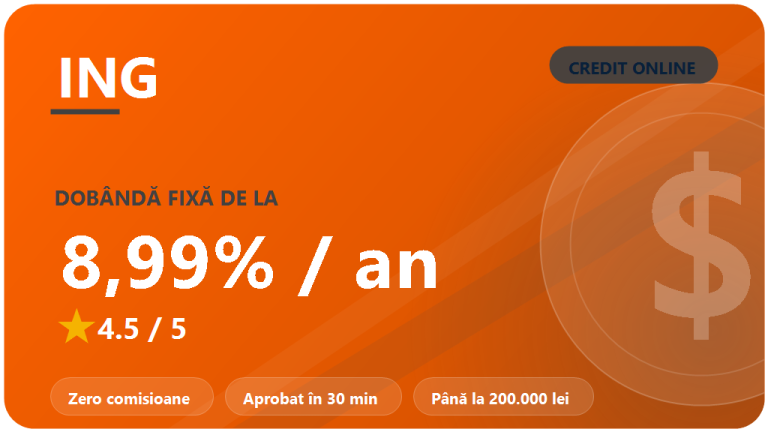

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…