みずほ銀行の住宅ローンは、メガバンクの安心感を持ちながら、返済中に金利タイプを自由に切り替えられる柔軟さが魅力の住宅ローンです。特に将来の返済額を確定させたい人に向けた固定金利選択型が充実しており、変動と固定を無料で行き来できる点は、金利上昇局面で大きな安心材料になります。ネット手続きなら変動金利が年1.025%からと、メガバンクとしては競争力のある水準も用意されています。この記事では、金利・団信・手数料・審査の実態を2026年時点の情報をもとに整理します。

変動の低金利と固定の安心、その両方を状況に応じて選べるのがみずほ銀行の持ち味です。まずは全体像を数字で確認しましょう。

この記事の内容

みずほ銀行 住宅ローンの概要(一覧)

| 項目 | 内容(2026年時点) |

|---|---|

| 融資金額 | 50万円〜1億円(10万円単位) |

| 変動金利 | ネット手続きの優遇で年1.025%〜(半年ごと見直し) |

| 固定金利(10年) | 年2.85%前後(2026年時点) |

| 返済期間 | 最長35年 |

| 事務手数料 | 融資額の2.20%(税込)ほか |

| 向いている人 | 金利タイプを柔軟に変えたい人、固定で返済を確定させたい人 |

金利タイプを自由に変えられる強み

みずほ銀行の住宅ローンで見逃せないのが、返済中に金利タイプを自由に変更できる点です。変動金利型は固定金利選択型へ、固定金利選択型は変動金利型へ切り替えられ、しかも変更手数料はかかりません。市場金利が上がりそうなときは固定に、落ち着いてきたら変動に、と局面に応じて戦略を変えられるため、金利の先行きが読みにくい時期でも柔軟に対応できます。

金利水準は、ネット手続きの優遇で変動が年1.025%から(2026年時点、半年ごと見直し)、10年固定は年2.85%前後です。メガバンクのなかでは競争力があり、対面の安心感とネットの金利メリットを両取りできます。

固定金利で「返済額を確定」させる選択

金利上昇リスクを避けたい人にとって、固定金利選択型は毎月の返済額があらかじめ決まる安心感が魅力です。子育てや教育費のピークに向けて家計を読みやすくしたい世帯、共働きでライフプランを固めておきたい世帯に適しています。固定期間終了後は再び金利タイプを選び直せるため、ライフステージに合わせた見直しがしやすい設計です。

団信と手数料

ローン契約に必須となる一般団信は保険料がかかりません。持病がある人でも、条件が緩和されたワイド団信に加入できる可能性があります。さらに、所定のがんと診断された場合に残高が全額完済となるがん団信や、脳卒中・糖尿病などに対応したプラン、その他の疾病やけがに備えるプランも用意されています。

事務手数料は融資額の2.20%が基本で、このほか抵当権設定関係費用や印紙代などの初期費用、完済時の手数料が別途かかります。総費用を見積もったうえで、他行と比較することが大切です。

みずほ銀行 住宅ローンのメリット・デメリット

- 返済中に変動⇔固定を無料で切り替えられる柔軟性

- メガバンクの安心感と全国の店舗サポート

- ネット手続きなら変動金利が年1.025%〜と競争力あり

- ワイド団信で持病がある人も加入できる可能性

- がん・脳卒中・糖尿病など保障の選択肢が豊富

- 変動金利の絶対水準はネット専業銀行に一歩譲る

- 事務手数料が融資額の2.20%と負担が大きい

- 固定金利は変動に比べて金利が高くなる

- 手厚い団信は金利上乗せが前提のものが多い

よくある質問(FAQ)

変動から固定への変更は本当に無料ですか?

固定金利は何年から選べますか?

持病があっても団信に入れますか?

手数料はいくらかかりますか?

結論:柔軟な金利タイプ変更で選ぶメガバンク住宅ローン

みずほ銀行の住宅ローンは、変動と固定を無料で行き来できる柔軟性、メガバンクの安心感、そしてネット手続きによる金利メリットを兼ね備えた住宅ローンです。変動金利の絶対水準ではネット専業銀行に及ばない場面もありますが、固定金利への切り替え自由度という点では大きな価値があります。金利の先行きに不安を感じる人、家計を確定させたい人にとって、心強い選択肢になるでしょう。

ほかの住宅ローンも比較したい方は、低金利で人気のソニー銀行 住宅ローンのレビューやauじぶん銀行 住宅ローンのレビュー、メガバンクの三井住友銀行 住宅ローンのレビューもあわせてご覧ください。マイホーム購入時の火災保険の基礎知識や、ほかのローン関連の記事もチェックしてみてください。

あわせて読みたい

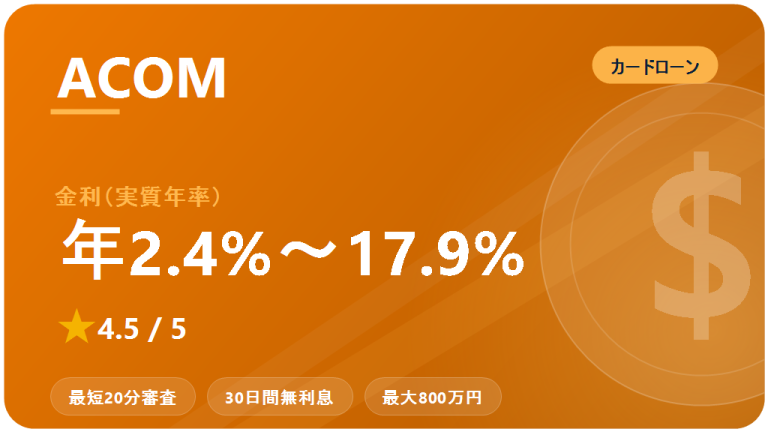

アコム:口コミ・評判 2026

アコムのカードローンを2026年最新情報…

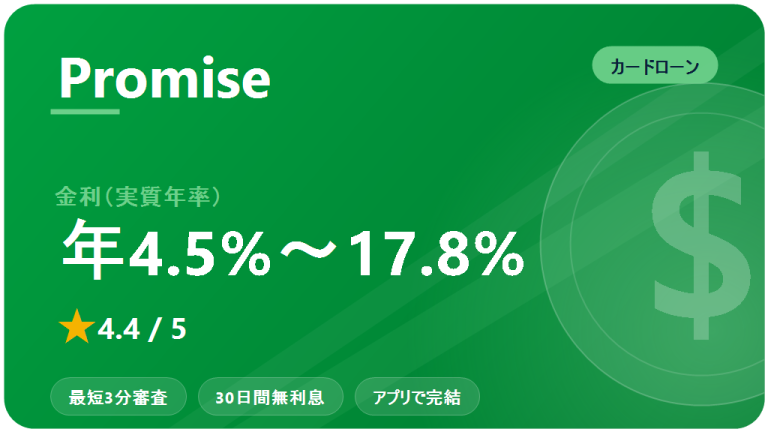

プロミス:口コミ・評判 2026

プロミスのカードローンを2026年最新情…

アイフル:口コミ・評判 2026

アイフルのカードローンを2026年最新情…