Cea mai mare bancă din România, Banca Transilvania, oferă unul dintre cele mai populare produse de finanțare a locuinței de pe piață. Fie că vrei să cumperi un apartament, o casă sau un teren, creditul ipotecar BT combină o dobândă introductivă fixă, o perioadă lungă de rambursare și flexibilitate în condiții. În această recenzie 2026 analizăm dobânzile, avansul minim, comisioanele și pe cine avantajează cu adevărat oferta.

Un credit ipotecar este un angajament pe termen lung, așa că detaliile contează. Iată tot ce trebuie să știi înainte de a depune dosarul la BT.

În acest articol

| Caracteristică | Detaliu (2026) |

|---|---|

| Tip credit | ipotecar / imobiliar, în lei |

| Dobândă | de la 6,70% fix primii 3 ani, apoi IRCC + marjă (aprox. 2,80%) |

| DAE reprezentativă | de la aprox. 8% |

| Avans minim | 15% pentru credite în lei |

| Perioadă | până la 30 de ani |

| Pentru cine | cumpărători de locuință care vor rată previzibilă la început |

Dobânda: fixă la început, variabilă ulterior

BT propune un model întâlnit la majoritatea băncilor mari: o dobândă fixă în primii ani, urmată de o dobândă variabilă legată de IRCC. În 2026, oferta pornea de la aproximativ 6,70% dobândă fixă în primii 3 ani pentru clienții care nu își încasează venitul la BT, urmată de IRCC plus o marjă de circa 2,80%. Clienții care își direcționează salariul către bancă pot obține condiții mai bune. DAE reprezentativă se situa în jurul valorii de 8%, în funcție de sumă, perioadă și profilul clientului – o cifră pe care o tratăm ca reper valabil în 2026, deoarece dobânzile fluctuează.

Alegerea dintre perioada fixă mai lungă și dobânda variabilă mai mică depinde de apetitul tău pentru risc. Dobânda fixă îți oferă predictibilitate; cea variabilă poate fi mai ieftină dacă IRCC scade.

Avans și comisioane

Avansul minim pentru un credit în lei este de 15% din valoarea proprietății, adică BT poate finanța până la 85% din investiție. Un avans mai mare îți reduce suma împrumutată și, implicit, dobânda totală plătită. Pentru creditele cu dobândă variabilă, comisionul de rambursare anticipată este 0%, conform legislației în vigoare; la creditele cu dobândă fixă, banca poate percepe un comision de rambursare anticipată. Un avantaj important: BT nu impune obligatoriu asigurarea de viață și de șomaj, deși o poliță de viață rămâne recomandată pentru un credit pe zeci de ani.

Perioada de creditare

Poți întinde rambursarea până la 30 de ani, ceea ce reduce rata lunară, dar crește costul total al dobânzii. Alege perioada în funcție de echilibrul dintre rata pe care ți-o permiți și dobânda totală pe care ești dispus să o plătești.

Avantaje care ies în evidență

Ca cea mai mare bancă din țară, BT are o rețea extinsă de sucursale și o aplicație bine pusă la punct, iar simularea și pre-aprobarea se pot începe online. Condițiile de eligibilitate sunt considerate rezonabile, iar flexibilitatea privind asigurările reduce costurile ascunse. Pentru cumpărătorii la prima locuință, BT participă și la programe guvernamentale de garantare, când acestea sunt active.

- Dobândă fixă în primii 3 ani, pentru rată previzibilă

- Avans minim de doar 15% în lei

- Perioadă lungă, până la 30 de ani

- Fără obligativitatea asigurării de viață și șomaj

- Rețea mare de sucursale și proces digital de simulare

- Dobânda devine variabilă după perioada fixă inițială

- Comision de rambursare anticipată la creditele cu dobândă fixă

- Cele mai bune condiții cer încasarea venitului la BT

- DAE reală depinde puternic de profilul clientului

Pentru cine este potrivit și cine ar trebui să evite

Creditul ipotecar BT se potrivește cumpărătorilor care vor o rată stabilă la început și apreciază flexibilitatea privind asigurările. Este mai puțin atractiv pentru cei care caută dobândă fixă pe toată durata sau care nu își pot muta veniturile la BT pentru a obține cele mai bune condiții. Înainte de a decide, compară cu alte oferte de pe piață, precum creditul Casa Mea de la BCR sau creditul ipotecar ING cu dobândă fixă.

Întrebări frecvente

Ce avans îmi trebuie pentru un credit ipotecar la BT?

Dobânda este fixă sau variabilă?

Trebuie să îmi fac asigurare de viață obligatorie?

Pe ce perioadă maximă pot lua creditul?

Verdict: un credit ipotecar solid, cu flexibilitate reală

Banca Transilvania oferă un credit ipotecar echilibrat: dobândă fixă previzibilă la început, avans accesibil de 15%, perioadă lungă și fără asigurări obligatorii. Trecerea la dobânda variabilă și condiționarea celor mai bune oferte de încasarea venitului sunt aspecte de urmărit, dar per ansamblu produsul își merită nota de 4,5 din 5. Pentru o decizie informată, verifică și dacă te califici pentru programe precum Noua Casă de la CEC Bank și analizează o asigurare de viață pentru creditul ipotecar, alături de restul creditelor disponibile.

Citește și

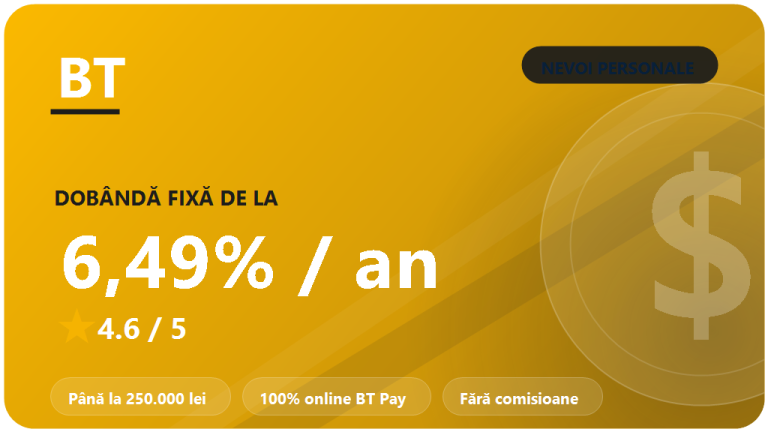

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

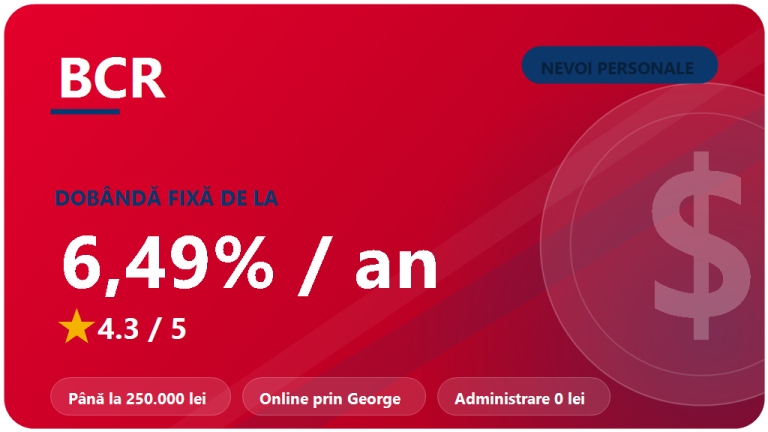

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

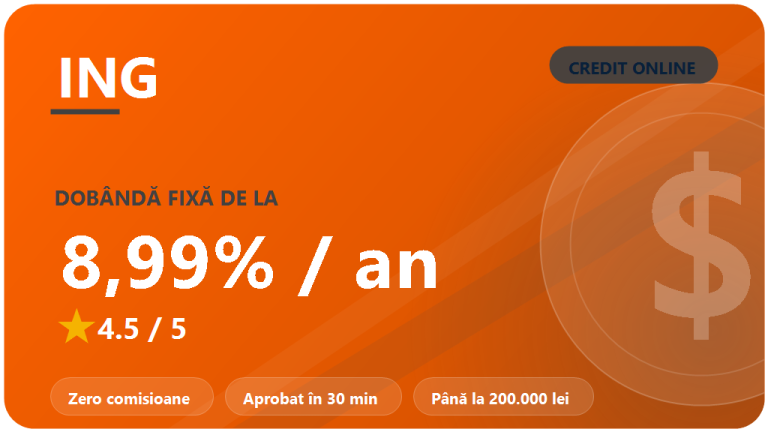

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…