Cu o dobandă fixă in primii ani și un sistem de reduceri care recompensează clientul fidel, creditul ipotecar cu dobândă fixă de la ING Bank România a devenit una dintre cele mai discutate oferte de finanțare imobiliară din 2026. ING mizează pe predictibilitatea ratei și pe o experiență preponderent digitală, de la simulare pană la depunerea dosarului, ceea ce il face atractiv mai ales pentru cei care cumpără prima locuință și vor să știe exact cat plătesc lunar in primii ani.

In această recenzie analizăm dobanzile, avansul, comisioanele și reducerile aplicabile, ca să vezi dacă acest credit ipotecar ți se potrivește sau ar trebui să compari cu alte bănci inainte de a semna.

În acest articol

| Sume finanțate | de la ~50.000 lei, in funcție de venit și valoarea imobilului |

| Dobandă (2026) | fixă de la 4,79% pe 3 ani sau 5,29% pe 5 ani, apoi marjă 1,89% + IRCC |

| Perioadă | pană la 30 de ani |

| Avans minim | 15% din valoarea locuinței |

| Comision analiză | 900 lei (0 lei pentru clienți cu convenție salarială, ofertă 2026) |

| Rambursare anticipată | gratuită la creditele in lei cu dobandă variabilă |

| Potrivit pentru | cumpărători care vor rată fixă și au venituri incasate la ING |

Dobandă fixă și cum reduci rata

Punctul forte al ofertei este dobanda fixă la inceput. In 2026, ING comunică o dobandă fixă de la 4,79% pe primii 3 ani și de la 5,29% pe primii 5 ani, urmată de o marjă de 1,89% peste indicele IRCC pentru perioada rămasă. Practic, primești predictibilitate totală cat timp durează perioada fixă, iar apoi rata devine variabilă in funcție de evoluția IRCC.

ING construiește dobanda finală pornind de la un nivel standard din care scade mai multe reduceri, personalizate pe profilul tău:

- pană la 0,5 puncte procentuale pentru incasarea veniturilor recurente in cont ING;

- 0,4 puncte pentru sume imprumutate peste 400.000 lei sau avans de peste 40%;

- 0,3 puncte dacă adaugi o asigurare de viață;

- 0,2 puncte pentru un imobil cu clasă energetică A.

Cumulate, aceste reduceri pot cobori semnificativ rata, dar merită să calculezi și costul asigurării de viață inainte de a o adăuga doar pentru discount. Pentru un credit de referință de 401.000 lei pe 22 de ani, cu avans mare și toate condițiile indeplinite, DAE comunicată se situa in jurul valorii de 8,82% (nivel valabil ca reper pentru 2026, sensibil la evoluția IRCC).

Avans, comisioane și costuri

Avansul minim este de 15% din valoarea imobilului pentru locuința principală, in linie cu reglementările BNR. Cu cat avansul e mai mare, cu atat scade dobanda și crește șansa de aprobare. Comisionul de analiză a dosarului este de 900 lei, insă clienții care iși incasează salariul de la un angajator cu convenție salarială ING beneficiază de comision zero pentru analiză in cadrul unei oferte valabile in 2026 (verifică termenul limită la momentul aplicării).

La costurile creditului se adaugă, ca la orice bancă, evaluarea imobilului, taxele notariale și de inscriere in cartea funciară, precum și asigurarea obligatorie a locuinței. Asigurarea de viață rămane opțională, dar influențează dobanda. Merită să incluzi toate aceste costuri in bugetul tău inainte de semnare.

Beneficii care ies in evidență

Dincolo de dobanda fixă, ING atrage prin procesul digital: poți face simularea online, poți incărca documente și poți urmări statusul dosarului fără vizite repetate la sucursală. Rambursarea anticipată, parțială sau totală, este gratuită la creditele in lei cu dobandă variabilă, ceea ce iți dă flexibilitate dacă vrei să scazi soldul mai repede. Aplicația mobilă și rețeaua de bancomate ING sunt un plus pentru administrarea zilnică a creditului.

Cui i se potrivește și cine ar trebui să evite

Creditul ipotecar ING este potrivit pentru cei care vor o rată previzibilă in primii ani, iși pot incasa salariul la ING și au un avans consistent care să activeze reducerile de dobandă. Este mai puțin avantajos dacă nu poți muta veniturile la bancă, dacă ai un avans exact la limita minimă sau dacă preferi o dobandă fixă pe toată durata creditului, pe care ING nu o oferă in această structură.

- Dobandă fixă atractivă in primii 3 sau 5 ani

- Reduceri cumulate pană la ~1,4 puncte procentuale

- Comision de analiză zero pentru clienți cu convenție salarială

- Proces digital și rambursare anticipată gratuită in lei

- După perioada fixă, rata devine variabilă (IRCC + marjă)

- Cele mai bune dobanzi cer venituri incasate la ING

- Asigurarea de viață pentru discount inseamnă cost suplimentar

- Avansul mic reduce accesul la reduceri

Ce dobandă are creditul ipotecar ING in 2026?

Ce avans imi trebuie?

Pot rambursa anticipat fără costuri?

Trebuie să imi mut salariul la ING?

Concluzie: merită creditul ipotecar cu dobandă fixă de la ING?

Pentru cumpărătorii care vor o rată previzibilă in primii ani și iși pot incasa salariul la ING, creditul ipotecar cu dobandă fixă este una dintre cele mai competitive oferte din 2026, mai ales cand avansul mare și asigurarea de viață activează reducerile. Inainte de a semna, compară cu alternativele și calculează scenariul de după perioada fixă. Vezi și analizele noastre pentru Banca Transilvania, BCR Casa Mea și Raiffeisen Bank, gandește-te la o asigurare de viață pentru credit și explorează toate creditele comparate pe Finency.

Citește și

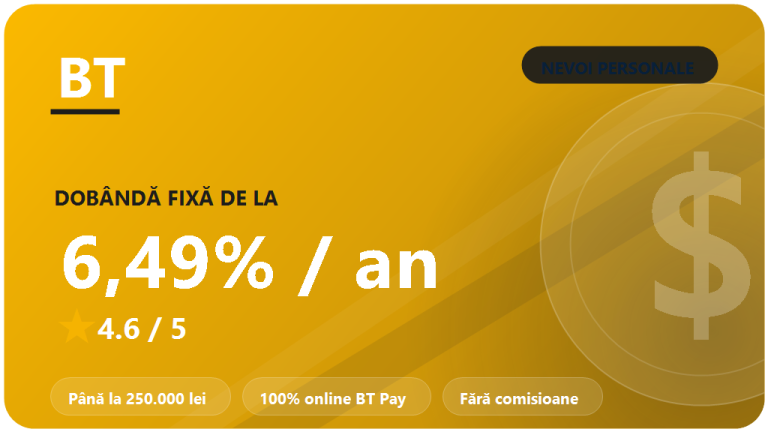

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

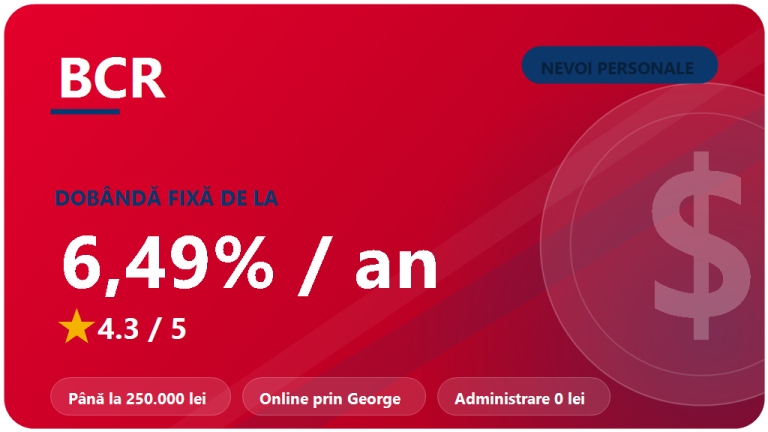

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

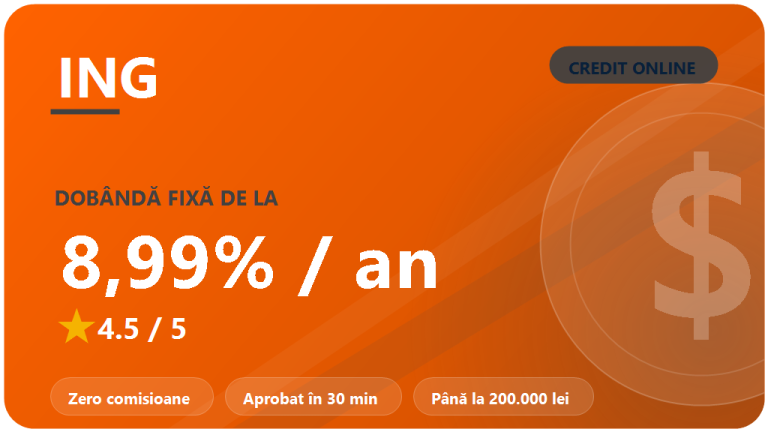

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…