Pentru romanii care cumpără prima locuință cu un avans mic, creditul imobiliar Noua Casă de la CEC Bank rămane in 2026 una dintre cele mai accesibile căi de finanțare. Programul guvernamental, garantat prin FNGCIMM, permite un avans de la doar 5%, iar CEC Bank, ca bancă de stat cu o rețea largă in toată țara, este printre cei mai activi finanțatori ai schemei. In această recenzie vedem dobanda, avansul, plafoanele și comisioanele, ca să ințelegi dacă acest credit ți se potrivește.

Noua Casă se adresează in special celor care nu au un avans consistent, dar au un venit stabil și vor să iasă din chirie. Avantajul-cheie este garanția statului, care compensează avansul redus.

În acest articol

| Tip credit | credit imobiliar in programul guvernamental Noua Casă (lei) |

| Finanțare maximă | pană la 66.500 euro (imobil sub 70.000 euro) sau 119.000 euro (70.001–140.000 euro), echivalent in lei |

| Dobandă (2026) | IRCC + 1,90% cu incasarea salariului la CEC, IRCC + 2,00% fără |

| Avans minim | 5% (imobil pană la 70.000 euro) sau 15% (70.001–140.000 euro) |

| Garanție | ipotecă pe imobil + scrisoare FNGCIMM (50% sau 60% din credit) |

| Comisioane | 0 lei analiză, 0 lei administrare, 0 lei rambursare anticipată |

| Potrivit pentru | cumpărători de primă locuință cu avans mic |

Dobandă și cum se calculează rata

Dobanda la creditul imobiliar Noua Casă este variabilă, legată de indicele IRCC. In 2026, CEC Bank comunică o marjă de 1,90% peste IRCC pentru clienții care iși incasează venitul prin bancă și 2,00% pentru cei care nu o fac. Diferența pare mică, dar pe durata unui credit de decenii inseamnă economii reale, așa că mutarea salariului la CEC este de obicei decizia corectă.

Fiind o dobandă variabilă indexată la IRCC, rata lunară se ajustează periodic. Programul limitează insă marja băncii, ceea ce oferă o oarecare protecție față de creditele ipotecare standard. Reține că IRCC se poate modifica trimestrial, deci planifică-ți bugetul și pentru un scenariu de creștere a indicelui.

Avans, plafoane și garanția statului

Marele avantaj al programului este avansul redus. Pentru imobile cu preț de pană la 70.000 euro, avansul minim este de doar 5%, iar finanțarea poate ajunge la 66.500 euro. Pentru imobile intre 70.001 și 140.000 euro, avansul crește la 15%, cu o finanțare de pană la 119.000 euro. Restul riscului este acoperit de FNGCIMM, care emite o scrisoare de garanție pentru 50% sau 60% din valoarea creditului, in funcție de tipul locuinței.

Această garanție de stat este motivul pentru care banca acceptă un avans atat de mic. In schimb, imobilul este ipotecat in favoarea statului și a băncii, iar in primii ani există restricții privind vanzarea locuinței fără acordul FNGCIMM.

Comisioane și costuri reduse

CEC Bank promovează acest credit cu un pachet de comisioane zero: fără comision de analiză a dosarului, fără comision de administrare și fără comision de rambursare anticipată. Este un avantaj important, pentru că la un credit ipotecar standard aceste costuri pot insuma cateva mii de lei. Rămane totuși de plătit evaluarea imobilului, taxele notariale, inscrierea in cartea funciară, comisionul de garantare FNGCIMM și asigurarea obligatorie a locuinței.

Cui i se potrivește și cine ar trebui să evite

Creditul Noua Casă de la CEC Bank este ideal pentru cei care cumpără prima locuință, au venituri stabile, dar nu au reușit să stranga un avans mare. Rețeaua extinsă a băncii de stat il face accesibil și in orașele mai mici. Nu este potrivit dacă vrei un imobil scump, peste plafoanele programului, dacă preferi o dobandă fixă pe termen lung sau dacă nu vrei restricțiile programului privind vanzarea locuinței in primii ani.

- Avans de la doar 5% pentru imobile sub 70.000 euro

- Garanția statului prin FNGCIMM

- Comisioane zero: analiză, administrare, rambursare anticipată

- Rețea națională largă și dobandă redusă cu salariul la CEC

- Dobandă variabilă, legată de IRCC

- Plafon anual limitat, se poate epuiza

- Restricții la vanzarea locuinței in primii ani

- Plafoane de preț care exclud imobilele scumpe

Ce avans imi trebuie la Noua Casă?

Ce dobandă are creditul in 2026?

Ce comisioane plătesc?

Pot vinde locuința oricand?

Concluzie: merită creditul imobiliar Noua Casă de la CEC Bank?

Dacă visezi la prima locuință dar nu ai un avans mare, creditul imobiliar Noua Casă de la CEC Bank este una dintre cele mai realiste opțiuni din 2026, datorită avansului de la 5%, garanției statului și comisioanelor zero. Compromisul este dobanda variabilă și restricțiile programului. Compară-l cu alternativele clasice din analizele noastre pentru Banca Transilvania, ING Bank și BRD Habitat, ia in calcul o asigurare facultativă a locuinței și vezi toate creditele analizate pe Finency.

Citește și

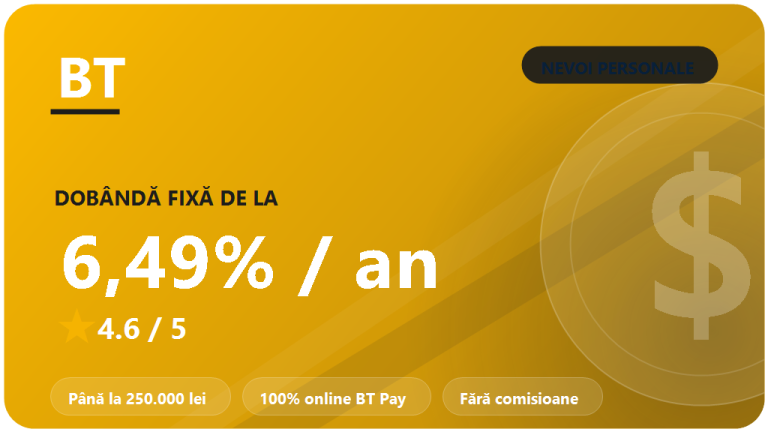

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

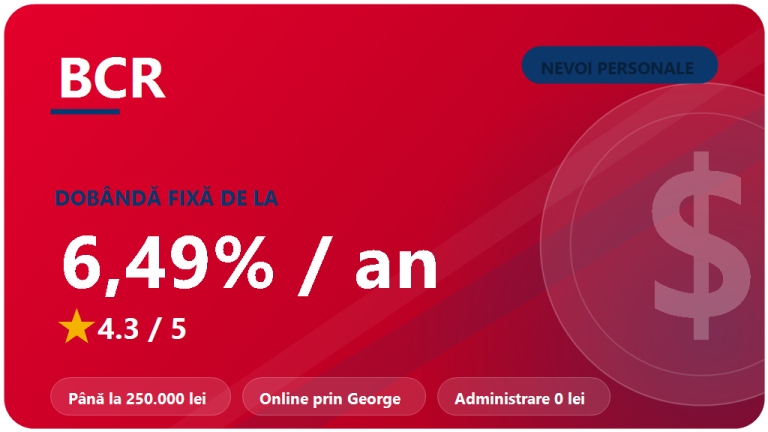

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

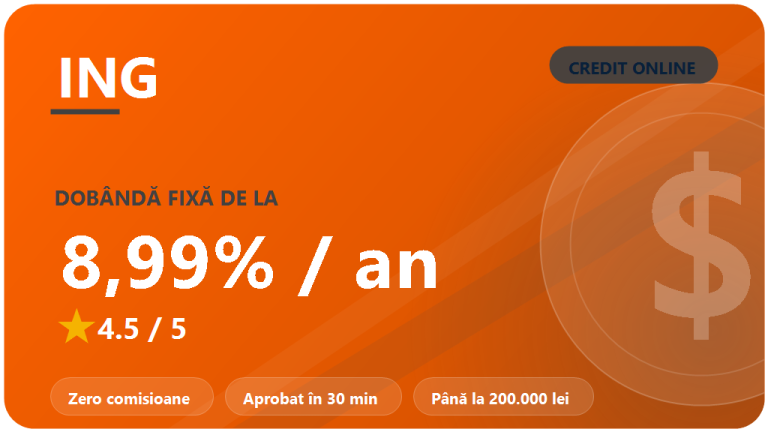

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…