BRD Finance IFN este divizia de creditare de consum a grupului BRD – Groupe Société Générale, specializată în finanțare la punctul de vânzare, inclusiv credit auto direct în showroom. Spre deosebire de leasing, aici mașina este a ta din prima zi, iar finanțarea funcționează ca un împrumut clasic garantat cu autovehiculul. În această recenzie analizăm dobânzile, avansul, suma maximă și pentru cine chiar merită în 2026.

Marele atu al BRD Finance este prezența directă la dealeri și procesul rapid, gândit ca decizia de finanțare să se ia pe loc, în timp ce alegi mașina.

În acest articol

BRD Finance credit auto pe scurt

| Tip finanțare | Credit auto (împrumut de consum, mașina rămâne a ta) |

|---|---|

| Sumă maximă | Până la aprox. 250.000 lei |

| Dobândă (2026) | Fixă, de la ~6,9%; interval uzual 6,45%-20,54% după profil |

| DAE reprezentativ | În jur de 8,85% în exemplul afișat, condiționat de criterii |

| Avans | 0% pe mașini noi selectate; 10%-20% la second hand |

| Durată | Până la 60 de luni (5 ani) |

| Aprobare | Proces rapid la dealer, decizie în circa 20 de minute |

Dobânzi și DAE real

Aici trebuie citit cu atenție. BRD Finance afișează un DAE reprezentativ atractiv, în jur de 8,85%, dar acesta este de regulă condiționat de îndeplinirea mai multor criterii de optimizare: aderarea la anumite pachete, uneori încasarea venitului în grupul BRD și, adesea, contractarea unei asigurări de viață atașate creditului. În funcție de profilul tău și de canalul de accesare, dobânda fixă poate varia semnificativ, într-un interval larg, de la aproximativ 6,45% până spre 20,54% pe an.

Pentru mașinile noi din campaniile cu producători parteneri, în special zona Renault-Dacia, dobânda poate porni de la circa 6,9% și există oferte cu 0% avans. La mașini second hand sau mărci fără parteneriat, condițiile sunt mai stricte, iar avansul minim urcă la 10-20%.

De ce contează DAE, nu dobânda afișată

Dobânda nominală este doar o parte a poveștii. DAE include comisioanele și costul asigurărilor obligatorii, deci reflectă mai fidel cât plătești efectiv. Cere mereu graficul de rambursare și valoarea totală de plată; o asigurare de viață impusă poate ridica semnificativ costul real al creditului.

Condiții de eligibilitate

Pentru a obține un credit auto ai nevoie, de regulă, de venituri stabile raportate la ANAF (din salariu sau pensie), o vechime minimă la locul de muncă și un grad de îndatorare care să se încadreze în limitele impuse de reglementările în vigoare. Vârsta la finalizarea creditului trebuie să fie sub plafonul stabilit de finanțator, uzual în jur de 75-76 de ani. Un istoric de plată bun la Biroul de Credit îți crește șansele de a primi dobânda cea mai mică din interval, în timp ce restanțele recente pot împinge oferta spre partea superioară a intervalului de dobândă.

Beneficii și puncte forte

Cel mai valoros avantaj al BRD Finance este viteza. Fiind prezent direct la dealeri, dosarul se poate depune și aproba în circa 20 de minute, iar plata către vânzător se face rapid după semnare. Suma maximă generoasă, de până la 250.000 lei, acoperă și mașini de gamă medie-superioară, iar faptul că vorbim despre un credit, nu leasing, înseamnă că devii proprietar imediat și poți conduce fără restricțiile unui contract de leasing.

Un alt plus este flexibilitatea: poți finanța mașini noi și rulate, iar campaniile cu producători partenerii pot aduce dobânzi subvenționate. Dacă atașezi o asigurare de viață la credit, înțelege din timp ce tipuri de asigurare de viață există, ca să nu plătești o poliță scumpă doar de dragul dobânzii promoționale.

Merită menționat și că un credit auto îți lasă mai multă libertate decât un leasing: poți vinde mașina, o poți personaliza sau folosi fără kilometraj limitat, întrucât ești deja proprietar. Singura garanție este de regulă o ipotecă mobiliară asupra autovehiculului până la achitarea integrală a creditului, iar CASCO poate fi solicitat pe perioada finanțării, mai ales pentru sume mari.

- Aprobare foarte rapidă, direct la dealer

- Devii proprietar din prima zi, fără restricții de leasing

- Sumă maximă generoasă, până la ~250.000 lei

- Campanii cu 0% avans pe mașini noi partenere

- Finanțează atât mașini noi, cât și rulate

- DAE minim condiționat de pachete și asigurare de viață

- Interval de dobândă larg, poate urca mult la profiluri slabe

- Durată maximă doar 60 de luni

- Firmele nu beneficiază de deducerea TVA ca la leasing

Cui i se potrivește și cine ar trebui să evite

BRD Finance este potrivit pentru cine vrea un credit auto rapid, decis pe loc în showroom, și cumpără o mașină nouă dintr-o campanie cu producător partener. Este o alegere bună dacă preferi să fii proprietar imediat și nu ai nevoie de avantajele fiscale ale leasingului.

Dacă ești firmă și vrei să deduci TVA-ul, un contract de leasing precum BT Leasing sau Impuls Leasing va fi mai avantajos. Iar dacă vrei cea mai mică dobândă pe o mașină de o anumită marcă, compară și cu finanțatorul captiv, cum ar fi Mobilize pentru Dacia și Renault.

Întrebări frecvente

Care este diferența față de leasing?

Pot obține 0% avans?

Cât durează aprobarea?

Este obligatorie asigurarea de viață?

Verdict: merită creditul auto BRD Finance?

BRD Finance oferă un credit auto rapid și convenabil, ideal pentru cine vrea să decidă finanțarea pe loc, în showroom, și să devină proprietar imediat. Nota de 4,1 din 5 reflectă viteza și flexibilitatea, dar și rezerva legată de DAE-ul minim, condiționat de pachete și asigurare de viață. Citește oferta personalizată cu atenție, uită-te la valoarea totală de plată și compară cu un contract de leasing înainte de a semna. Vezi și ghidul nostru de credite și finanțare.

Citește și

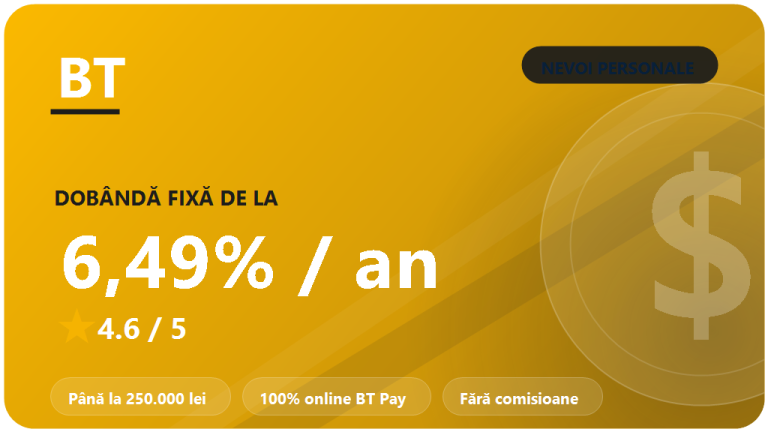

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

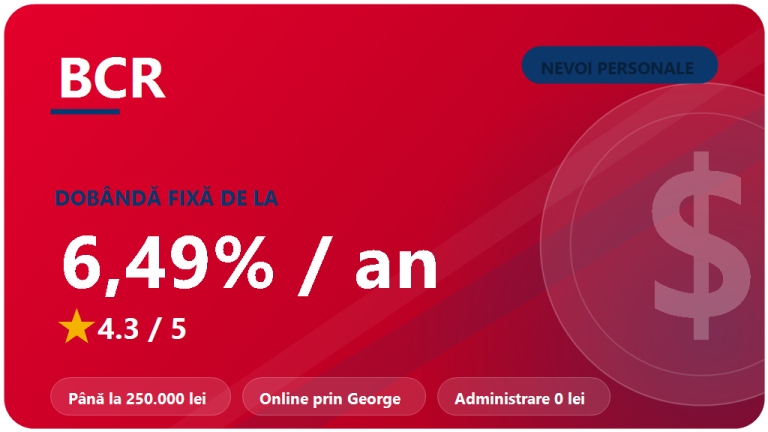

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

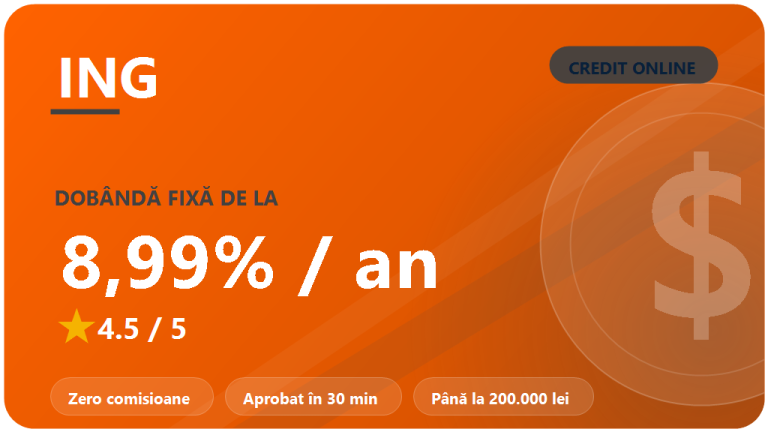

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…