Dacă vrei o mașină nouă sau rulată fără să blochezi tot capitalul din start, un contract de leasing auto de la BT Leasing, divizia de finanțare a Băncii Transilvania, este una dintre cele mai vizibile opțiuni din piața locală. Vorbim despre cel mai mare grup financiar din România, cu o rețea de dealeri parteneri și un proces care poate fi început online, atât pentru persoane fizice, cât și pentru firme.

În această recenzie analizăm dobânzile, avansul, comisioanele și situațiile în care BT Leasing chiar merită, ca să știi la ce să te aștepți înainte de a semna.

În acest articol

BT Leasing pe scurt

| Tip finanțare | Leasing financiar auto (persoane fizice și juridice) |

|---|---|

| Sume finanțate | De la aprox. 25.000 lei până la valoarea integrală a mașinii |

| Dobândă (2026) | De la 3,9% pe an în campanii; uzual 3,9%-8% în funcție de profil |

| Avans | De la 10% (0% în anumite campanii pe modele selectate) |

| Durată | 12-84 de luni (până la 7 ani) |

| Comision analiză | De regulă în jur de 2,5% din prețul mașinii |

| Timp de aprobare | 24 de ore pentru clienți BT cu istoric bun; 2-3 zile pentru dosare noi |

| Pentru cine | Persoane fizice și firme care vor mașină nouă sau rulată de la dealer |

Dobânzi și costuri reale

Marele atu al BT Leasing în 2026 este dobânda de pornire, care în campanii ajunge la 3,9% pe an, un nivel foarte competitiv pentru piața de leasing auto. Trebuie însă să fii realist: acel 3,9% este de obicei rezervat mașinilor noi din campanii, clienților cu bonitate solidă și, uneori, unei durate mai scurte. În funcție de profil, sumă și vechimea mașinii, dobânda efectivă poate urca spre 7-8% pe an.

Pe lângă dobândă, contează costul total. La semnare apare un comision de analiză a dosarului, situat de regulă în jurul a 2,5% din prețul autovehiculului, plus taxele de administrare a contractului. Recomandarea noastră este să te uiți mereu la valoarea totală de plată pe toată durata, nu doar la rata lunară, pentru că o rată mică obținută printr-o durată de 84 de luni înseamnă mai multă dobândă cumulată.

Avans flexibil

Avansul minim pornește de la 10%, iar în campaniile promoționale BT Leasing poate oferi chiar 0% avans pe anumite modele. Pentru firme, structura este și mai flexibilă: avans între 10% și 80% și valoare reziduală între 1% și 25%, ceea ce permite optimizarea ratei lunare în funcție de cash-flow.

Ce documente îți trebuie

Pentru persoane fizice, dosarul standard cuprinde actul de identitate, dovada veniturilor (adeverință de salariu sau extras de cont pe ultimele luni) și, în anumite cazuri, o declarație privind alte credite în derulare. Pentru firme se adaugă documentele societății, ultimele bilanțuri și balanțe. Cu cât dosarul este mai complet la depunere, cu atât aprobarea vine mai repede. Dacă îți încasezi salariul la Banca Transilvania, o parte din acești pași se scurtează, pentru că banca îți cunoaște deja istoricul.

Beneficii și puncte forte

Cel mai important avantaj este apartenența la Grupul Banca Transilvania. Dacă ești deja client BT și îți încasezi venitul acolo, aprobarea poate veni în 24 de ore, iar întregul dosar se corelează cu produsele tale existente. Rețeaua de dealeri parteneri este extinsă, iar cererea se poate iniția online, ceea ce reduce drumurile la ghișeu.

Un alt plus este durata generoasă, de până la 84 de luni, care îți permite să reduci rata lunară. În plus, fiind leasing financiar, la finalul contractului mașina devine a ta după plata valorii reziduale. Ca la orice contract auto finanțat, vei avea nevoie de o asigurare completă pe toată durata; merită să înțelegi din timp ce acoperă și cât costă CASCO și diferența dintre RCA și CASCO, pentru că finanțatorul o va cere obligatoriu.

- Dobândă de pornire foarte competitivă, de la 3,9% în campanii

- Avans de la 10%, uneori 0% pe modele selectate

- Durată lungă, până la 84 de luni

- Aprobare rapidă pentru clienții BT existenți

- Susținere din partea celui mai mare grup bancar din România

- Dobânda minimă e condiționată de profil și campanie

- Comision de analiză de ~2,5% la semnare

- CASCO obligatoriu pe toată durata, cost suplimentar

- Dosarul e mai lent pentru clienți complet noi

Cui i se potrivește și cine ar trebui să evite

BT Leasing este o alegere solidă pentru cine cumpără o mașină nouă de la un dealer partener, are venituri stabile și, ideal, este deja client Banca Transilvania. Este potrivit și firmelor care vor să deducă TVA-ul și să își optimizeze cash-flow-ul prin avans și valoare reziduală ajustabile.

Dacă ai nevoie de bani pentru o mașină cumpărată de la un vânzător particular, fără dealer, un credit auto clasic sau un credit de nevoi personale ar putea fi mai practic. Merită să compari și cu un credit auto bancar clasic sau cu alte oferte de leasing auto înainte de decizie.

Întrebări frecvente

Ce avans cere BT Leasing pentru o mașină?

Cât durează aprobarea?

Mașina devine a mea la final?

Am nevoie de CASCO?

Verdict: merită BT Leasing?

Pentru un contract de leasing auto la un dealer partener, BT Leasing rămâne una dintre cele mai echilibrate opțiuni din 2026: dobânzi de pornire competitive, avans flexibil, durată lungă și forța Grupului Banca Transilvania în spate. Nota de 4,4 din 5 reflectă tocmai acest echilibru. Ai grijă doar la dobânda reală din oferta ta și la costul total, nu doar la rata lunară afișată în campanie. Compară două-trei simulări și alegi în cunoștință de cauză. Vezi și ghidul nostru de credite și finanțare.

Citește și

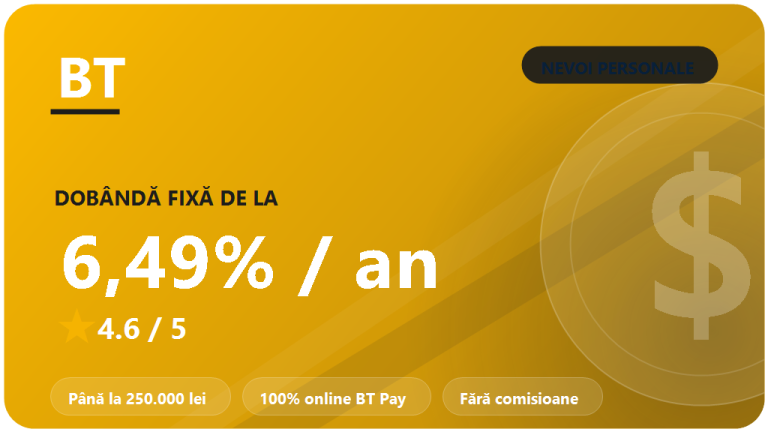

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

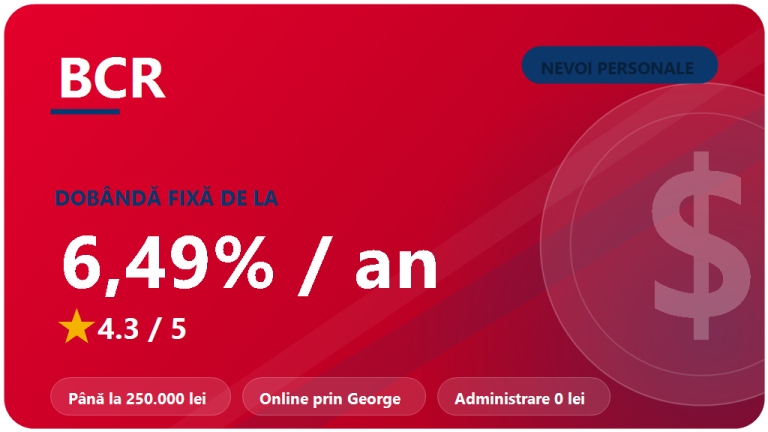

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

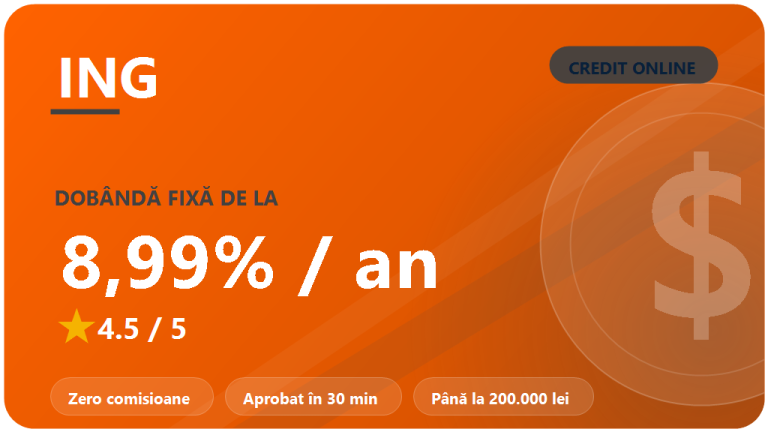

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…