Impuls Leasing România este unul dintre cei mai activi jucători independenți de pe piața de leasing auto, parte a grupului austriac Steiermärkische Sparkasse. Finanțează atât autoturisme noi și rulate, cât și autoutilitare de până la 3,5 tone, adresându-se deopotrivă firmelor și persoanelor fizice. În această recenzie vedem cât costă efectiv, ce avans cere și pentru cine este cu adevărat o opțiune bună în 2026.

Spre deosebire de un IFN mic, Impuls Leasing are în spate un grup bancar, ceea ce îi permite să lanseze campanii punctuale cu dobânzi foarte agresive pe anumite modele.

În acest articol

Impuls Leasing pe scurt

| Tip finanțare | Leasing financiar auto (persoane fizice și juridice) |

|---|---|

| Vehicule finanțate | Autoturisme noi și rulate, autoutilitare până la 3,5 t |

| Dobândă persoane fizice (2026) | Fixă, aprox. 7,99% pe an, în lei |

| Dobândă firme | Variabilă, indexată ROBOR/EURIBOR plus marja IFN |

| Avans | De la 10% până la 80% |

| Durată | 12-60 de luni (până la 5 ani) |

| Comision analiză | Aprox. 2,5% din prețul mașinii |

| Pentru cine | Firme și persoane fizice care vor mașină sau utilitară de la dealer |

Dobânzi și structura costurilor

Pentru persoane fizice, Impuls Leasing lucrează în 2026 cu o dobândă fixă de aproximativ 7,99% pe an, iar finanțarea se acordă exclusiv în lei. Avantajul dobânzii fixe este predictibilitatea: rata rămâne aceeași pe toată durata, indiferent de evoluția indicilor de piață. Dezavantajul e că, atunci când dobânzile de pe piață scad, nu beneficiezi automat.

Pentru firme, logica este diferită. Dobânda este de regulă variabilă, indexată în funcție de EURIBOR sau ROBOR, la care se adaugă marja companiei. Aici apare și partea cea mai interesantă: în campaniile promoționale, mai ales pe vehicule comerciale, dobânda anunțată poate porni chiar de la 0% pe an. Aceste oferte sunt însă limitate în timp și condiționate de model, avans și durată.

Nu uita de costurile inițiale. La semnare se percepe un comision de analiză a dosarului de circa 2,5% din prețul CIP al autoturismului, plus taxele de administrare. Ca întotdeauna la un contract de finanțare, uită-te la valoarea totală de plată, nu doar la rata lunară.

Avans și durată

Avansul este foarte flexibil, între 10% și 80% din valoarea mașinii, în funcție de bonitatea ta. Valoarea reziduală poate ajunge până la 20%, iar durata de rambursare este de maximum 60 de luni. Această flexibilitate îți permite să echilibrezi avansul mare cu o rată lunară mică sau invers.

Leasing financiar vs. valoare reziduală

Un aspect pe care mulți clienți îl trec cu vederea este valoarea reziduală. Dacă o setezi mai mare, rata lunară scade, dar la finalul contractului trebuie să plătești suma reziduală pentru a deveni proprietar. Dacă o setezi aproape de zero, ratele sunt mai mari, însă la final mașina este practic a ta fără o plată finală importantă. Alege în funcție de cât timp vrei să păstrezi mașina și de bugetul lunar pe care ți-l poți permite fără să te suprasoliciți.

Beneficii și puncte forte

Cel mai clar avantaj al Impuls Leasing este specializarea pe segmentul comercial. Dacă ești antreprenor sau ai o firmă și vrei o autoutilitară, aici găsești campanii dedicate și o echipă obișnuită cu acest tip de dosare. Faptul că face parte dintr-un grup bancar austriac oferă stabilitate și acces la surse de finanțare mai ieftine decât la un IFN independent.

Pentru firme, leasingul financiar permite deducerea TVA-ului și înregistrarea ca și cheltuială, ceea ce optimizează fiscalitatea. Ca la orice mașină în leasing, va fi nevoie de o poliță completă; înțelege din timp ce acoperă CASCO și dacă merită, deoarece finanțatorul o cere obligatoriu pe toată durata.

- Dobândă fixă predictibilă pentru persoane fizice

- Campanii cu dobândă de la 0% pe vehicule comerciale

- Avans foarte flexibil, de la 10% la 80%

- Specializare pe autoutilitare și dosare de firmă

- Grup bancar austriac în spate

- Dobânda fixă de ~7,99% nu e cea mai mică din piață

- Durată maximă doar 60 de luni

- Comision de analiză de ~2,5% la semnare

- Ofertele de 0% sunt limitate și condiționate

Cui i se potrivește și cine ar trebui să evite

Impuls Leasing este o alegere bună pentru firme și PFA-uri care cumpără autoutilitare sau mașini de flotă și vor să profite de campaniile promoționale și de deducerile fiscale. Se potrivește și persoanelor fizice care preferă o dobândă fixă, previzibilă, și cumpără de la un dealer partener.

Dacă vrei cea mai mică dobândă posibilă pentru o mașină nouă de marcă premium, s-ar putea să găsești oferte mai bune la captive-urile producătorilor. Compară Impuls cu Porsche Finance, cu BT Leasing sau cu un credit auto clasic înainte de decizie.

Întrebări frecvente

Ce dobândă are Impuls Leasing pentru persoane fizice?

Pot finanța o autoutilitară?

Care este avansul minim?

Există cu adevărat dobândă 0%?

Verdict: merită Impuls Leasing?

Impuls Leasing este o opțiune solidă de leasing auto pentru firme și pentru cine vrea o dobândă fixă, previzibilă, în 2026. Punctele forte sunt flexibilitatea avansului, specializarea pe utilitare și campaniile promoționale de la 0% pe segmentul comercial. Nota de 4,0 din 5 vine din dobânda fixă ceva mai ridicată pentru persoane fizice și din durata maximă limitată la cinci ani. Dacă profilul tău este de antreprenor cu nevoie de flotă, merită cerută o ofertă. Vezi și secțiunea de credite și finanțare.

Citește și

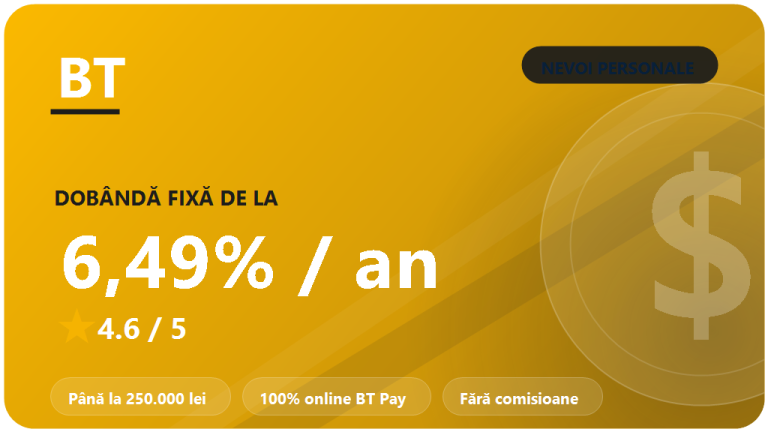

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

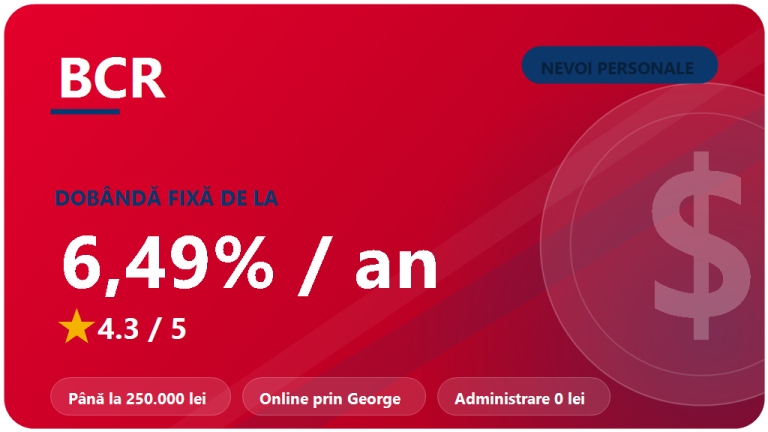

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

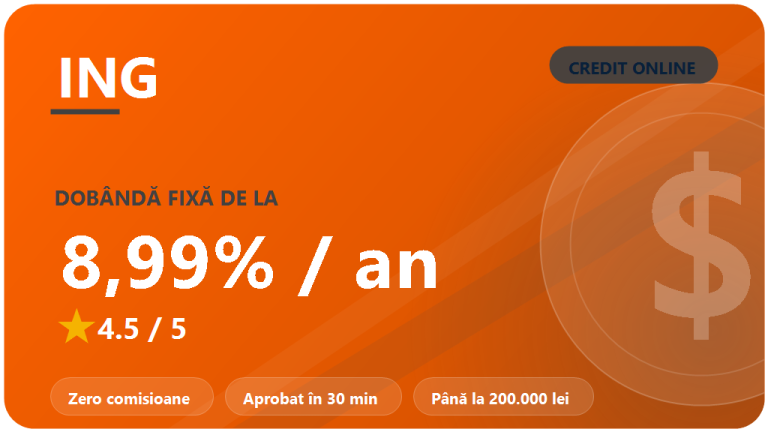

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…