Cu o dobandă fixă atractivă in primii trei ani și posibilitatea de a imprumuta sume mari, creditul ipotecar de la First Bank România și-a facut un nume in 2026 printre cumpărătorii care caută o rată previzibilă la inceput. First Bank, cu istoric romanesc și acționariat internațional, a fost printre primele bănci care au promovat agresiv oferte imobiliare cu dobanzi de pornire competitive, valabile atat pentru credite noi, cat și pentru refinanțări. In această recenzie vedem dobanda, avansul, comisioanele și cui i se potrivește.

Oferta se remarcă prin plafonul generos de finanțare și prin cateva beneficii practice, precum acoperirea unei părți din costurile notariale de către bancă.

În acest articol

| Sumă maximă | pană la 500.000 euro (echivalent in lei) |

| Dobandă (2026) | fixă de la ~4,89% in primii 3 ani, apoi marjă 2,19% + IRCC |

| Perioadă | pană la 360 de luni (30 de ani) |

| Avans minim | 15% din valoarea locuinței |

| Coplătitori | pană la 3 (soț/soție, partener, rude apropiate) |

| Bonus notarial | bancă acoperă costuri notariale pană la 2.000 lei (contracte in lei) |

| Rambursare anticipată | gratuită, parțială sau totală |

Dobandă fixă in primii ani

Argumentul principal al ofertei este dobanda fixă la inceput. In 2026, First Bank a promovat un credit ipotecar cu dobandă fixă de la aproximativ 4,89% in primii 3 ani (reper valabil pentru 2026, in funcție de campania curentă), după care rata devine variabilă, calculată ca marjă de 2,19% peste indicele IRCC. Structura este similară cu a celorlalte bănci mari: predictibilitate la inceput, apoi expunere la evoluția IRCC.

Un avantaj notabil este că dobanda promoțională se aplică atat creditelor noi, cat și refinanțărilor, deci dacă ai deja un credit ipotecar mai scump la altă bancă, poți analiza o mutare. Ca la orice ofertă cu dobandă fixă inițială, calculează cu atenție scenariul de după primii 3 ani, cand rata se recalculează.

Avans, comisioane și costuri

Avansul minim este de 15% din valoarea imobilului, standardul pieței pentru locuința principală. Plafonul de finanțare este generos, pană la echivalentul a 500.000 euro in lei, ceea ce acoperă și achizițiile mai scumpe din marile orașe. Poți accesa creditul impreună cu pană la 3 coplătitori, ceea ce ajută la incadrarea in gradul de indatorare.

First Bank adaugă cateva beneficii practice: pentru contractele in lei, banca acoperă costurile notariale de constituire a garanțiilor imobiliare inițiale, pană la 2.000 lei, iar rambursarea anticipată, parțială sau totală, se poate face oricand, gratuit, alegand să reduci rata, perioada sau o combinație a celor două. Rămane de plătit evaluarea imobilului, asigurarea obligatorie a locuinței și eventualele comisioane de dosar, care variază in funcție de campanie și de profilul clientului.

Beneficii și puncte forte

Pe langă dobanda fixă și plafonul mare, First Bank punctează prin acoperirea costurilor notariale, rambursarea anticipată gratuită și numărul mare de coplătitori acceptați. Faptul că oferta promoțională include și refinanțările o face interesantă pentru cei care vor să scape de o dobandă mai mare contractată in trecut. Procesul poate fi inceput cu o simulare, urmată de consiliere in sucursală.

Cui i se potrivește și cine ar trebui să evite

Creditul ipotecar First Bank este potrivit pentru cei care vor o rată fixă in primii ani, au nevoie de un plafon mare de finanțare sau vor să refinanțeze un credit mai scump. Beneficiile de flexibilitate il fac atractiv și pentru cei care se așteaptă să facă rambursări anticipate. Este mai puțin potrivit dacă vrei dobandă fixă pe toată durata, dacă ai nevoie de o rețea de sucursale foarte extinsă in orașele mici sau dacă profilul tău nu prinde dobanda promoțională minimă afișată.

- Dobandă fixă competitivă in primii 3 ani

- Plafon generos, pană la 500.000 euro echivalent

- Rambursare anticipată gratuită, parțială sau totală

- Banca acoperă costuri notariale pană la 2.000 lei

- După primii 3 ani, rata devine variabilă (IRCC + 2,19%)

- Dobanda minimă afișată depinde de profil și campanie

- Rețea de sucursale mai mică decat băncile mari

- Comisioanele de dosar variază in funcție de ofertă

Ce dobandă are creditul ipotecar First Bank in 2026?

Se aplică oferta și la refinanțare?

Pot rambursa anticipat fără costuri?

Cati coplătitori pot avea?

Concluzie: merită creditul ipotecar de la First Bank?

Pentru cumpărătorii care vor o rată fixă in primii ani, au nevoie de un plafon mare sau vor să refinanțeze, creditul ipotecar de la First Bank este o opțiune competitivă in 2026, cu beneficii de flexibilitate reale precum rambursarea anticipată gratuită și acoperirea costurilor notariale. Compară dobanda cu alternativele inainte de a semna. Vezi și analizele noastre pentru ING Bank, BCR Casa Mea și CEC Bank Noua Casă, ia in calcul o asigurare de viață pentru credit și vezi toate creditele comparate pe Finency.

Citește și

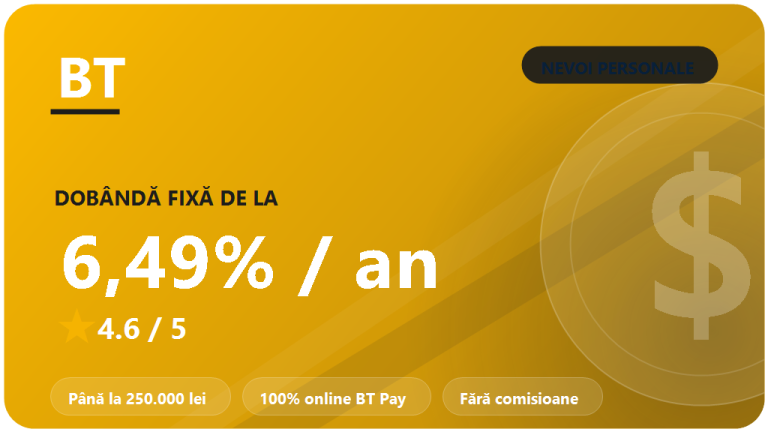

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

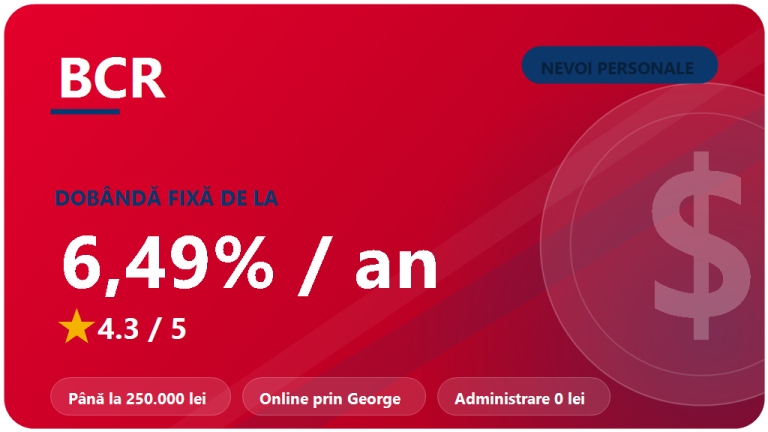

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

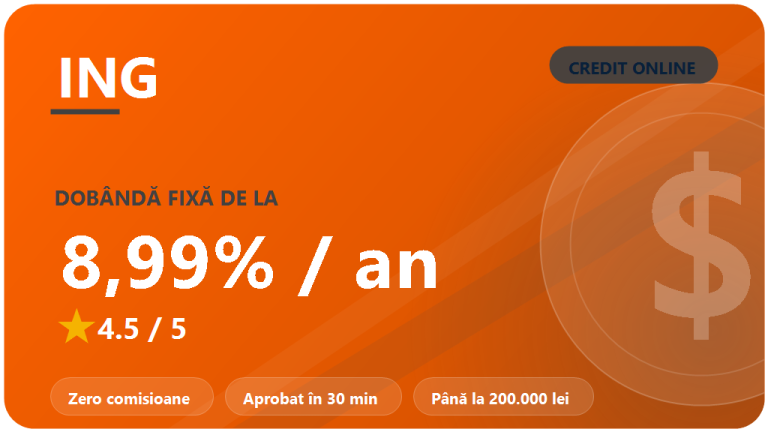

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…