Cu dobanzi fixe competitive in primii ani și posibilitatea de a-ți personaliza rata prin reduceri, creditul ipotecar de la UniCredit Bank România este una dintre ofertele solide de finanțare imobiliară in 2026. Banca, parte a grupului italian UniCredit, se adresează cumpărătorilor care vor o rată previzibilă la inceput și sunt dispuși să-și aducă veniturile și asigurările la bancă pentru a debloca cele mai bune condiții. In această recenzie analizăm dobanda, avansul, comisioanele și profilul de client căruia i se potrivește.

UniCredit finanțează exclusiv in lei, cu perioade lungi de rambursare, și mizează pe transparența costurilor și pe consilierea in sucursală, dar și pe simularea online.

În acest articol

| Sume finanțate | in funcție de venit, valoarea imobilului și gradul de indatorare |

| Dobandă (2026) | fixă de la ~4,99% pe 3 ani, apoi variabilă (marjă + IRCC) |

| Perioadă | pană la 30 de ani |

| Avans minim | de la 15% din valoarea locuinței |

| Comision analiză | 900 lei |

| Monedă | exclusiv lei (RON) |

| Potrivit pentru | clienți care iși mută salariul și asigurările la UniCredit |

Dobandă și cum obții cea mai bună rată

In 2026, UniCredit oferă opțiuni de dobandă fixă in primii 3 sau 5 ani, cu niveluri de pornire competitive, de la aproximativ 4,99% pentru varianta fixă pe 3 ani (reper valabil pentru 2026, sensibil la ofertele curente). După perioada fixă, dobanda devine variabilă, calculată ca marjă a băncii plus indicele IRCC. Avantajul dobanzii fixe este predictibilitatea ratei in primii ani, cand bugetul familiei e de obicei cel mai incărcat de cheltuielile mutării.

Banca acordă reduceri semnificative dacă iți incasezi salariul la UniCredit și dacă adaugi asigurare de viață și, uneori, de șomaj. Aceste condiții iți pot cobori rata, dar trebuie puse in balanță cu costul asigurărilor. Pentru un credit de referință de 300.000 lei pe 25 de ani cu dobandă variabilă și comision de analiză de 900 lei, DAE comunicată se situa in jurul valorii de 9,73%, cu o rată lunară de aproximativ 2.566 lei (exemplu orientativ pentru 2026).

Avans, comisioane și costuri

Avansul minim pornește de la 15% din valoarea imobilului pentru locuința principală, in conformitate cu reglementările BNR. Un avans mai mare imbunătățește atat dobanda, cat și șansele de aprobare. Comisionul de analiză a dosarului este de 900 lei, la care se adaugă costuri standard pe care le intalnești la orice bancă: raportul de evaluare a imobilului, taxele notariale, inregistrarea la Registrul Național de Publicitate Mobiliară, asigurarea obligatorie a locuinței și asigurarea de viață, aceasta din urmă fiind necesară pentru dobanda redusă.

Beneficii și puncte forte

Printre atuurile UniCredit se numără finanțarea exclusiv in lei, ceea ce elimină riscul valutar pentru cei cu venituri in lei, perioada lungă de rambursare de pană la 30 de ani și posibilitatea de a personaliza dobanda prin reduceri. Faptul că face parte dintr-un grup bancar european mare aduce stabilitate, iar rețeaua de sucursale și consilierea dedicată ajută la clarificarea unui proces care poate fi complicat pentru cumpărătorii la prima experiență.

Cui i se potrivește și cine ar trebui să evite

Creditul ipotecar UniCredit este potrivit pentru cei care pot să-și incaseze salariul la bancă, acceptă asigurările pentru dobanda redusă și vor o rată fixă in primii ani. Este mai puțin avantajos dacă nu vrei să-ți muți veniturile, dacă preferi o bancă cu comision de analiză mai mic sau zero, ori dacă ai nevoie de dobandă fixă pe toată durata creditului, pe care această structură nu o oferă.

- Dobandă fixă competitivă in primii 3–5 ani

- Finanțare exclusiv in lei, fără risc valutar

- Reduceri de dobandă prin salariu și asigurări

- Perioadă de rambursare pană la 30 de ani

- Comision de analiză de 900 lei

- Dobanda mică cere asigurări cu cost suplimentar

- După perioada fixă, rata devine variabilă (IRCC + marjă)

- Cele mai bune condiții presupun mutarea salariului

In ce monedă se acordă creditul?

Ce dobandă are in 2026?

Ce comisioane plătesc?

Este obligatorie asigurarea de viață?

Concluzie: merită creditul ipotecar de la UniCredit?

Pentru cumpărătorii care iși pot muta salariul la bancă și acceptă asigurările necesare, creditul ipotecar de la UniCredit Bank este o alegere solidă in 2026, cu dobandă fixă competitivă la inceput și finanțare exclusiv in lei. Punctul slab este comisionul de analiză și dependența de asigurări pentru cea mai bună rată. Compară cu alternativele din analizele noastre pentru ING Bank, BCR Casa Mea și Garanti BBVA, ține cont de riscul valutar și vezi toate creditele comparate pe Finency.

Citește și

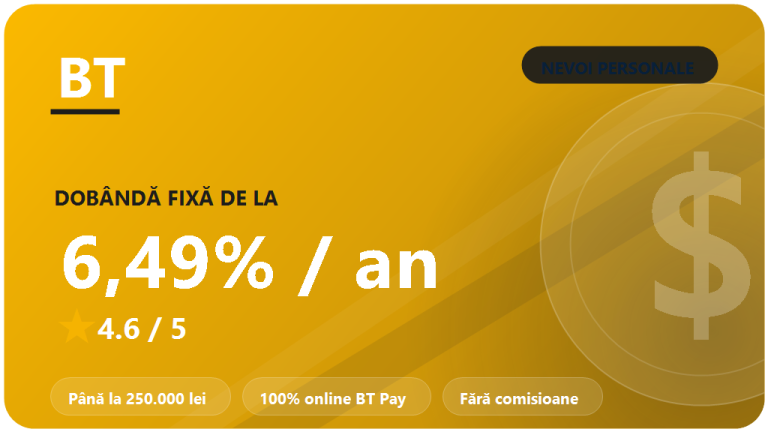

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

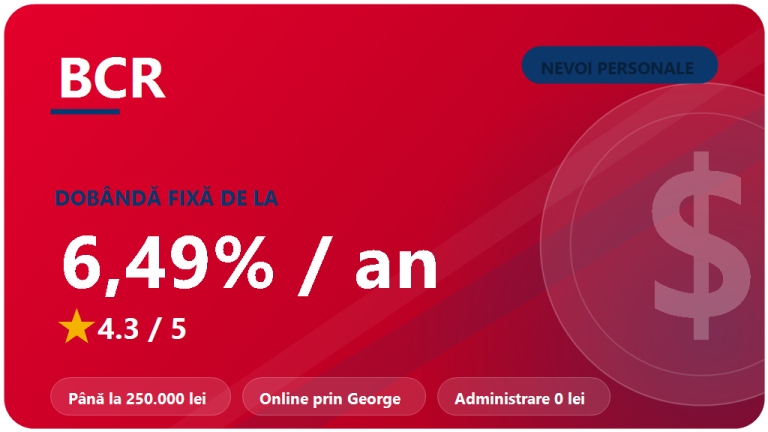

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

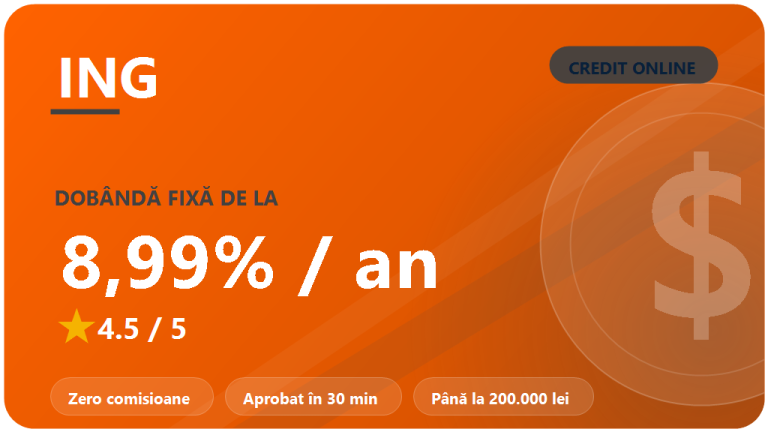

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…