Cu dobanzi fixe disponibile atat in lei, cat și in euro, și un avans standard de la 15%, creditul ipotecar de la Garanti BBVA România se remarcă printre ofertele de finanțare imobiliară din 2026. Banca, parte a grupului spaniol BBVA, propune un credit imobiliar flexibil, cu perioadă de rambursare de pană la 30 de ani și reduceri de dobandă pentru clienții care iși incasează salariul in cont. In această recenzie analizăm dobanda, avansul, comisioanele și profilul de client căruia i se potrivește.

Ceea ce diferențiază Garanti BBVA de multe bănci locale este oferta pe două monede, utilă celor cu venituri in euro, care pot evita astfel riscul valutar.

În acest articol

| Sume finanțate | in funcție de venit, valoarea imobilului și gradul de indatorare |

| Dobandă fixă lei (2026) | 6,09% pe 3 ani sau 5,97% pe 5 ani (cu salariul in cont) |

| Dobandă fixă euro (2026) | 5,07% pe 3 ani sau 4,95% pe 5 ani |

| Dobandă variabilă lei | marjă 2,40% + IRCC 3M |

| Avans minim | de la 15% pentru credite in lei |

| Perioadă | pană la 30 de ani |

| Comisioane | analiză 750 lei, administrare lunară 75 lei |

Dobandă in lei și in euro

Oferta pe două monede este marca distinctivă a Garanti BBVA. In 2026, pentru creditul ipotecar in lei cu salariul incasat in cont, banca comunică o dobandă fixă de 6,09% pe primii 3 ani sau 5,97% pe primii 5 ani. Pentru creditele in euro, dobanzile fixe sunt mai mici, 5,07% pe 3 ani și 4,95% pe 5 ani, insă acestea sunt potrivite doar celor cu venituri in euro, pentru a evita riscul cursului de schimb.

După perioada fixă, dobanda devine variabilă: la lei se calculează ca marjă de 2,40% peste IRCC 3M, iar la euro ca marjă peste EURIBOR. Ca reper de cost total, DAE comunicată pentru un credit in lei de 400.000 lei pe 360 de luni era in jurul valorii de 8,78% (nivel orientativ pentru 2026, sensibil la evoluția indicilor).

Avans, comisioane și costuri

Avansul minim pornește de la 15% din valoarea imobilului pentru creditele in lei, in linie cu reglementările BNR. Comisioanele Garanti BBVA sunt printre punctele forte: comisionul de analiză a dosarului este de 750 lei (sau 150 euro), mai mic decat la multe bănci mari, iar comisionul lunar de administrare este de 75 lei (sau 15 euro). La acestea se adaugă costurile standard: evaluarea imobilului, taxele notariale, inscrierea in cartea funciară și asigurarea obligatorie a locuinței.

Dobanzile cele mai bune se aplică in condiția incasării salariului intr-un cont Garanti BBVA, deci mutarea veniturilor la bancă este de regulă necesară pentru a obține oferta afișată.

Beneficii și puncte forte

Printre atuuri se numără flexibilitatea monedei, comisioanele moderate, perioada lungă de rambursare de pană la 30 de ani și apartenența la grupul internațional BBVA, care aduce stabilitate. Comisionul de administrare lunar fix, in loc de un procent din sold, poate fi un avantaj la creditele mari, unde un comision procentual ar fi mai scump. Simularea online și consilierea in sucursală ajută la ințelegerea costului total.

Cui i se potrivește și cine ar trebui să evite

Creditul ipotecar Garanti BBVA este potrivit pentru cei care iși pot incasa salariul la bancă, vor o rată fixă in primii ani și, eventual, au venituri in euro pentru care varianta in euro devine avantajoasă. Nu este cea mai bună alegere dacă vrei cea mai mică dobandă in lei de pe piață, dacă nu poți muta salariul sau dacă preferi o bancă cu rețea de sucursale mai extinsă in orașele mici.

- Ofertă pe două monede, in lei și in euro

- Comision de analiză mai mic (750 lei)

- Comision de administrare fix, nu procentual

- Perioadă de rambursare pană la 30 de ani

- Dobanda in lei nu e cea mai mică de pe piață

- Cele mai bune condiții cer salariul in cont Garanti

- Creditul in euro aduce risc valutar pentru veniturile in lei

- Rețea de sucursale mai restransă decat băncile mari

Pot lua creditul in euro?

Ce dobandă are in lei in 2026?

Ce comisioane se aplică?

Ce avans imi trebuie?

Concluzie: merită creditul ipotecar de la Garanti BBVA?

Pentru cumpărătorii care iși pot incasa salariul la bancă și, mai ales, pentru cei cu venituri in euro, creditul ipotecar de la Garanti BBVA este o opțiune echilibrată in 2026, cu flexibilitate de monedă și comisioane rezonabile. Dobanda in lei nu e cea mai agresivă de pe piață, deci merită comparat. Vezi și analizele noastre pentru ING Bank, UniCredit Bank și Raiffeisen Bank, ințelege riscul valutar RON–EUR și explorează toate creditele comparate pe Finency.

Citește și

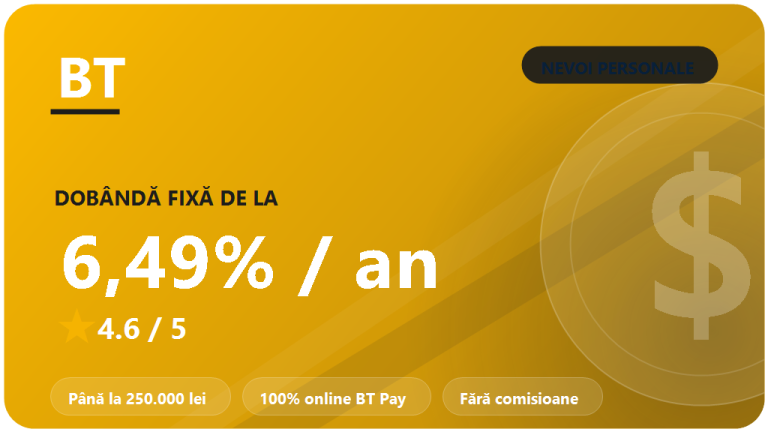

Banca Transilvania nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale Banca Transilvania: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online…

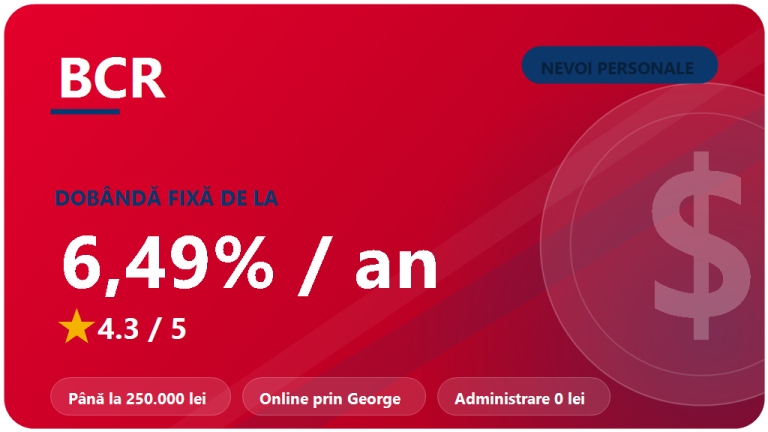

BCR credit de nevoi personale : recenzie 2026

Recenzie 2026 a creditului de nevoi personale BCR: dobanda fixa de la 6,49%, pana la 250.000 lei, 100% online prin…

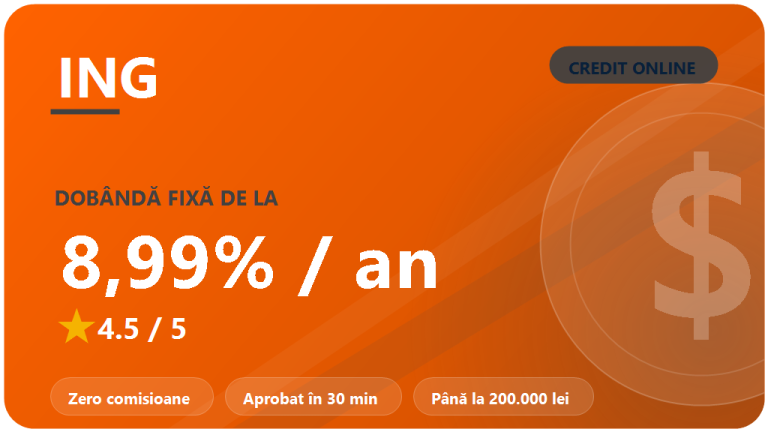

ING Bank credit rapid : recenzie 2026

Recenzie 2026 a creditului rapid ING Personal: dobanda fixa de la 8,99%, zero comisioane, pana la 200.000 lei si pre-aprobare…